В России начата добыча лития и его соединений по разработанной дешевой технологии. Месторождения лития в россии

В России начата добыча лития и его соединений по разработанной дешевой технологии

В России начала работу первая в мире экспериментальная установка, сделавшая добычу соединений лития из бедной руды вдвое дешевле, чем до сих пор добывали из богатой

В России начала работу первая в мире экспериментальная установка, сделавшая добычу соединений лития из бедной руды вдвое дешевле, чем до сих пор добывали из богатой. Установка разработана учеными НИТУ «МИСиС». Внедряемая технология может обеспечить все потребности страны в литии за счет собственных запасов и избавиться от некачественного китайского и дорогого африканского сырья.

Сфера применения лития и соединений на его основе довольно широка: в химических источниках тока и батареях на их основе, как теплоноситель в небольших ядерных реакторах (на кораблях и подлодках), как источник нейтронов в реакциях термоядерного синтеза, а также в керамике, оптике, смазках, полимерах, фармацевтике, кондиционерах, алюминиевых сплавах, используется для литья сверхлегких изделий.

Проблема в том, что в России нет руд, богатых литием, хотя сам этот металл не относится к редкоземельным, просто он слишком рассредоточен в породе. Более 70% пригодного для промышленной добычи лития находится в Чили, Боливии и Аргентине в виде солончаковых отложений, из которых состоят пустыни Атакама, Юни и Омбре Муэрто. Есть запасы в Неваде (США), Тибете, Бразилии, Конго, Китае, но существенно на рынок они не влияют. В России же самое большое содержания лития в слюде, сопровождающей месторождения редкоземельных металлов. И хотя теоретически механизмы самого эффективного способа извлечения лития из отечественных руд описал ещё ученик Курчатова профессор НИТУ «МИСиС» Владимир Кулифеев в шестидесятых годах прошлого века, ни технологии, ни материалы, из которых делали перерабатывающее оборудование, не позволяли реализовать этот процесс на экономически выгодном уровне. Поэтому сейчас приходится закупать готовые соединения лития, либо ввозить литийсодержащий концентрат из Конго и Китая. При этом качество приобретаемого сырья низкое, а транспортировка на длительные расстояния влечет за собой дополнительные расходы.

Доцент кафедры цветных металлов и золота НИТУ «МИСиС» к.т.н. Ольга Криволапова применила теоретические наработки профессора Кулифеева к литийсодержащим отходам флюоритных месторождений (таких как принадлежащие входящей в ОК РУСАЛ Ярославской горнорудной компании крупнейшие в мире Вознесенское и Приграничное) и отработанным литий-ионным источникам тока. Возглавляемая ею команда ученых из НИТУ «МИСиС» проработала технологию кислотной переработки литийсодержащих веществ, которая оказалась вдвое дешевле существующих аналогов. Установка расположена на экспериментальном полигоне Ярославской горнорудной компании. Планируется, что промышленный процесс производства лития батарейного качества (марки ЛЭ1) запустят на отвалах месторождений Уссурийского края, где за 20 лет предложенным способом можно добыть более 40 тысяч тонн карбоната лития, а также на Завитинском месторождении (Читинская область).

Немалую роль в том, что технология имеет шансы на успех, сыграло то, что установка работает на отечественном сырье:«Мы работаем над созданием нового производства, которое даст возможность полностью отказаться от импортного сырья, – подчеркнула руководитель проекта Ольга Криволапова. – Новая технология позволит осуществлять параллельно процессы извлечения и переработки лития и получать не только чистый литий, но и ценные продукты – соли лития, в зависимости от потребностей отечественной промышленности. Мы разрабатываем технические решения для переработки отечественного сырья, для этого мы спроектировали и создали уникальную пилотную опытно-промышленную установку. В настоящее время мы проводим лабораторные исследования влияния технологических факторов на получение металлического лития батарейного качества».

По оценкам специалистов компании РУСАЛ, уже на данном этапе можно говорить о возможности занять примерно 1% мирового рынка лития и обеспечить потребности отечественных предприятий в продукте более качественном, чем из Конго, и в полтора-два раза более дешевом, чем из Китая.

scientificrussia.ru

Россия перейдёт на свой литий

В России начала работу первая в мире экспериментальная установка, сделавшая добычу соединений лития из бедной руды вдвое дешевле, чем добыча старыми методами из богатой. Установка разработана специалистами НИТУ «МИСиС».

Новая технология может обеспечить все потребности страны в литии за счет собственных запасов и избавиться от некачественного китайского и дорогого африканского сырья.

Литий и его соединения применяются в химических источниках тока и батареях на их основе, как теплоносители в небольших ядерных реакторах (на судах и подводных лодках), как источник нейтронов в реакциях термоядерного синтеза, а также в керамике, оптике, смазках, полимерах, фармацевтике, кондиционерах, алюминиевых сплавах, используется для литья сверхлегких изделий.

В России нет руд, богатых литием, хотя сам этот металл сликом редкий — просто он слишком рассредоточен в породе. Более 70% пригодного для промышленной добычи лития находится в Чили, Боливии и Аргентине в солончаках пустынь Атакама, Юни и Омбре Муэрто.

Зато в России — самое большое содержания лития в слюде, сопровождающей месторождения редкоземельных металлов. И хотя теоретически механизмы самого эффективного способа извлечения лития из отечественных руд описал ещё ученик академика Курчатова профессор МИСиС Владимир Кулифеев в 60-е, ни технологии, ни материалы, из которых делали перерабатывающее оборудование, не позволяли сделать этот процесс экономически целесообразным. Поэтому сейчас российским предприятиям приходится закупать готовые соединения лития или ввозить литийсодержащий концентрат из Конго и Китая. При этом качество приобретаемого сырья низкое, а транспорт — дорогой.

Доцент кафедры цветных металлов и золота НИТУ «МИСиС» Ольга Криволапова применила теоретические наработки профессора Кулифеева к литийсодержащим отходам флюоритных месторождений и отработанным литий-ионным источникам тока. Возглавляемая ею команда ученых из НИТУ «МИСиС» проработала технологию кислотной переработки литийсодержащих веществ, которая оказалась вдвое дешевле существующих аналогов.

Установка работает на отечественном сырье: «Мы работаем над созданием нового производства, которое даст возможность полностью отказаться от импортного сырья, — подчеркнула руководитель проекта Ольга Криволапова. — Новая технология позволит осуществлять параллельно процессы извлечения и переработки лития и получать не только чистый литий, но и другие ценные продукты — соли лития, в зависимости от потребностей отечественной промышленности. Мы разрабатываем технические решения для переработки отечественного сырья, для этого мы спроектировали и создали уникальную пилотную опытно-промышленную установку. В настоящее время мы проводим лабораторные исследования влияния технологических факторов на получение металлического лития батарейного качества».

По оценкам специалистов компании РУСАЛ, уже на данном этапе можно говорить о возможности занять примерно 1% мирового рынка лития и обеспечить потребности отечественных предприятий в продукте более качественном, чем конголезский, и в полтора-два раза более дешевом, чем китайский. Внедрение технологии на предприятиях планируется в 2020 — 2025 гг.

По материалам пресс-службы НИТУ «МИСиС».

www.popmech.ru

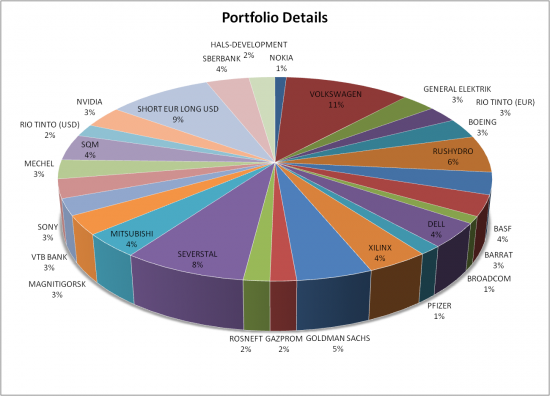

| Gold Estate | Литий – основные потребители, перспективы спроса |

Литий не относится к редкоземельным металлам. Его достаточно много в земной коре, однако пригодных для коммерческого использования месторождений очень мало.

Основные потребители лития: производители литий-ионных и литий-полимерных элементов питания – 25% общего мирового спроса, стекольная (литий используется для снижения плавкости стекла, что позволяет экономить на энергозатратах) и керамическая промышленность – 18%, производство смазочных материалов – 12%, производство полимеров и лекарств – 7%, кондиционеров воздуха – 6%, алюминия – 4%, и в иных химических процессах. Немаловажным фактором является то, что литий служит также компонентом ядерных реакций.

Производители аккумуляторных батарей вырвались на первое место относительно недавно и их доля в общемировом потреблении лития продолжает расти. Именно этот фактор позволяет возлагать большие надежды на перспективы добывающей литий отрасли.

Литий-ионная технология на сегодняшний день является передовой технологией производства аккумуляторов для портативных устройств, гибридных и электрических транспортных средств. Конкурентов литию на сегодняшний день нет. Безусловно, существуют и иные разработки, превосходящие эту технологию, но все они пока находятся в стадиях, очень далеких от массового коммерческого использования. А предшествовавшая литию никель-кадмиевая и никель-металлическая технология на сегодняшний день полностью проиграла конкурентную борьбу с литием. Литиевые батареи легче и вместительнее.

Кроме того, со временем литиевые элементы питания будут способны расширить сферы своего применения. Но есть и естественные технологические ограничения. Например, литиевые аккумуляторы нецелесообразны на крупных энергетических объектах нового поколения (скажем, на ветряных электростанциях), поскольку имеют свойство часто выходить из строя, что существенно увеличивает затраты на их обслуживание в этом случае. (Более 12% всех литиевых батарей для ноутбуков, производимых в мире, имеют проблемы с качеством).

Данные, характеризующие соотношение и перспективы спроса и предложения:

– в 2008 году карбоната лития добыто в два раз больше, чем за все предшествующее десятилетие.

– спрос на литий растет ежегодно на 5-7% и как ожидается, продолжит расти такими же темпами еще в течение десятилетия. Это без учета производителей гибридных и электрических транспортных средств.

– влияние автопроизводителей на спрос пока оценивается осторожно, поскольку здесь многое будет зависеть не только от экономических, но и от культурных факторов и того, насколько сильно они будут способны изменить концепцию транспортировки, а также от мер государственного стимулирования в отношении такого рода транспортных средств по всему миру, но особенно, естественно, в США…. Но как бы там ни было, а потенциал в этом направлении огромен. Спрос на литий со стороны этой отрасли растет на 25% ежегодно.

– доля лития в ценообразовании производимых аккумуляторов составляет лишь 1-3%. Поэтому экономический эффект от роста цены на литий как составную часть элементов питания имеет еще достаточно пространства для роста цены на сырье, прежде чем станет оказывать негативное влияние на конечную продукцию. Рынок способен сегодня безболезненно переварить существенное повышение цены на литий (в разы и даже десятки раз).

– учитывая относительно небольшое число производителей и игроков на рынке лития, существует достаточно ясная перспектива создания эффективной олигополии на данное сырье. Что в итоге сделает литий стратегическим металлом и позволит странам – его производителям поднять цену на него ровно настолько, чтобы извлечь максимум выгоды при наименьшем негативном эффекте на ценообразование конечной продукции.

– на текущий момент соотношение спроса и предложения находится в относительном балансе. Однако, по оценкам экспертов, если в ближайшее время в игру не будут введены новые крупные добывающие проекты, рынок столкнется с существенными недопоставками сырья приблизительно к 2020 году. На данный момент экономическая ситуация в отрасли такова, что новые игроки вряд ли заставят себя долго ждать, поскольку добыча лития – дело перспективное.

Добыча лития – технологии и основные месторождения.

Самый дешевый способ добычи лития – из солончаков. Метод заключается в откачке рассола и выдерживании его на солнце. Технология несложная и не особо затратная. Единственный ресурс, который необходим в больших количествах – это вода, с которой, как правило, и бывают проблемы в местностях, славящихся соляными равнинами. Основная характеристика солончаковых месторождений – соотношение магния и лития в составе рассола. От этого соотношения сильно зависит цена добычи лития. Соотношения больше 11 к 1 при текущих ценах на литий ставят под вопрос экономическую целесообразность разработки таких месторождений. Данную характеристику следует иметь в виду, анализируя информацию компаний, специализирующихся на добыче лития.

На втором месте – добыча лития из гекторитовых глин. Этот метод более затратный, так как требует шахтного оборудования. Но в результате добывается более качественный продукт, поскольку глины более богаты литием, чем солончаки. Издержки производства полностью компенсируются высокой ценой качественного конечного продукта.

Добыча сподумена из пегматитовых горных пород – наиболее сложный и затратный способ. Чаще всего добыча лития таким способом реализуется в качестве побочного продукта при добыче тантала или иных редкоземов. Как показала история, такая технология не способна противостоять существенным снижениям цены на сырье, поэтому вложения в нее крайне рискованны. Между тем, такое производство, как правило, также обеспечивает более качественный литий на выходе, что позволяет продавать его значительно дороже, а производителям элементов питания – не нести дополнительных затрат на его очистку.

Огромное количество лития содержится в океанской соли. Но коммерческая добыча физически пока невозможна по причине низкой концентрации.

Основным центром добычи металла на сегодня является “Литиевый треугольник” Южной Америки, охватывающий территории Чили, Боливии и Аргентины. Это три солончаковых пустыни: Атакама, Юни, Омбре Муэрто. Здесь находится 70% всех доступных мировых запасов лития. 2/3 из них – на территории Боливии. Весь экспорт лития из Треугольника идет через обогатительные предприятия чилийской SQM и чилийский порт Антофагаста.

Salar de Atacama – самая разработанная часть Треугольника. Здесь с 1984 года чилийская компания SQM добывает литий. По оценкам экспертов, уже извлечено более половины доступных ресурсов лития из этого солончака. Оставшаяся часть может быть извлечена лишь ценой его полного уничтожения.

Salar de Hombre Muerto – второй по величине солончак. Разработка здесь начата относительно недавно (1998 г). По большей части подконтролен Аргентине и является сферой влияния другой корпорации – американской FMC.

Salar de Uyuni – боливийское месторождение, крупнейшие залежи лития в мире. Добыча лития в коммерческих масштабах здесь пока не начата. Cоотношение магния-лития в рассоле в три с лишним раза выше, чем в предыдущих месторождениях, что существенно увеличивает стоимость добычи. Именно этот момент больше всего препятствует массовому экономическому освоению месторождения.

Прочие важные месторождения лития:

Silver Peak (Clayton Valley), Nevada. Старое и давно освоенное месторождение в Северной Америке. Известно низким соотношением магния-лития и высоким качеством добываемого сырья. Однако на данный момент запасы существенно истощены.

Соленые озера в Тибете. Месторождения очень небольшие, с неразвитой инфраструктурой. Но отличаются очень хорошими химическими показателями. Подконтрольно китайской компании CITIC Guoan и канадской Sterling Group Ventures.

Иные месторождения на данный момент не играют особой роли в мировой добыче лития. Это Австралия, Зимбабве, Россия, Португалия, Канада, Бразилия (пегматитовые). США и Турция (гекторитовые).

Ценообразование лития.

Централизованной мировой торговой площадки, на которой бы формировалась единая рыночная цена на данный металл, не существует. Как не существует и фьючерсов на литий.

FMC Corporation занимается продажей более, чем 90 различных разновидностей литиевого сырья. Разброс цен, объемы, качество сырья и характер ценообразования настолько разнообразны, что сгенерировать единую справедливую котировку лития на сегодняшний день не представляется возможным. Клиент, желающий приобрести литий, должен разбираться в большом количестве характеристик и спецификаций, чтобы четко сформулировать, что именно ему необходимо и получить свою цену. Однако, согласно комплексным исследованиям, цены на литий выросли в среднем приблизительно на 100% с 2008 года.

Стоимость литиевого сырья различается в разы в зависимости от качества. По качеству литий подразделяют на керамический, стекольный, химический и самый чистый – аккумуляторный литий (чистота 99,95%).

Ценообразование подконтрольно крупным игрокам, что позволяет им манипулировать ценами, демпингуя и вытесняя с рынка новые добывающие проекты. Как это было в конце 90-х, начале 2000-х, когда в результате манипуляций чилийской SQM цена на литий в короткий срок упала приблизительно в три раза, вытеснив с рынка неконкурентоспособные добывающие компании, после чего снова выросла более, чем четырехкратно.

Основные игроки на рынке лития.

Американская компания FMC Corporation (FMC).

Контролируют 17% мирового рынка лития. Литий добывается из месторождения Salar de Hombre Muerto в Аргентине. Однако добыча лития составляет лишь номинальную долю доходов компании.

Sociedad Quimica Y Minera (SQM).

29% мирового рынка. Чилийская компания-монополист. Крупнейший производитель лития в мире. Добыча лития составляет приблизительно 11% общих доходов компании.

Chemetall.

Бывшая немецкая компания, ныне подразделение Rockwood Holdings (ROC).

28% мирового рынка. Владеет месторождениями в Неваде.

Китайские компании (CITIC и прочие).

27% мирового рынка.

Основные месторождения – на Тибете.

Геополитические факторы и инвестиционные риски на рынке лития.

Разработка крупнейших солончаковых месторождений сопровождается целым набором инвестиционных рисков преимущественно политической направленности.

Во-первых, Южная Америка – далеко не самый стабильный регион для создания бизнеса. Особенно основанного на эксплуатации природных ресурсов. Боливия уже прославилась не так давно своими экспроприациями нефтяных предприятий. Сейчас производство лития воспринимается страной как национальная идея и шанс выбраться из нищеты. Однако для этого мало что делается. Скорее наоборот – отрасль обставляется большим количеством политических условий. Металл превращается в потенциальное стратегическое сырье и средство манипуляции, а не в статью государственных доходов.

При этом следует учитывать, что боливийские месторождения не так богаты литием, как это пытаются представить. Соотношение магния-лития порой составляет 30 к 1, что экономически совершенно невыгодно на данный момент. Это скорее огромный стратегический ресурс на будущее.

Чили, являясь на сегодня крупнейшим производителем лития в мире, также известна своими манипуляциями на рынке лития. Конституцией Чили установлена государственная собственность на литий. Даже добыча лития компанией SQL является формально незаконной с точки зрения чилийского законодательства.

Китайский Тибет – тоже весьма политически чувствительный регион.

Во-вторых, солевые пустоши Южной Америки – это уникальные природные объекты, массированная разработка которых способна нанести непоправимый вред южноамериканскому ландшафту. У них находятся свои защитники, называющие их Восьмым чудом света, чудом природы, силы и настроения которых также не стоит сбрасывать со счетов. Кроме того, окрестности солончаков являются местами обитания фламинго. Свои интересы имеет здесь и туристическая отрасль. А без лития из южноамерианских солончаков отрасль гибридов и элктромобилей столкнется с дефицитом металла уже в ближайшие годы. (Одному электромобилю требуется столько же лития, сколько 100 ноутбукам).

В-третьих, как я уже упоминал, для добычи лития требуется много воды. Вода – дефицитный ресурс в этих областях. Следовательно, в результате массовой разработки солончаков неизбежно будет страдать сельское хозяйство в регионе, что способно еще сильнее подогреть нестабильность и недовольство происходящим со стороны местного населения.

Все эти вещи в целом благоприятно влияют на ценовые перспективы лития, но несут риски для инвестиций в добывающую отрасль. Поэтому выбирать объекты инвестирования следует с оглядкой на данные факторы.

Итак, положительные моменты в пользу инвестиций в литий:

– дальнейшее развитие отрасли гибридов и электромобилей – в США в результате программы администрации Обамы и выделяемого для этого финансирования и льгот.

– китайская политика в отношении природных ресурсов.

– дальнейший рост производства портативных электронных устройств ( в том числе за счет потребительских рынков Китая и Индии).

– отсутствие реальных конкурентов у литиевой технологии на данном этапе.

– неоднозначность перспектив добычи и поставок лития в ближайшие десятилетия.

Как инвестировать в литий.

Акции литиевых олигополистов вряд ли будут отражать чистую картину по литию, поскольку добыча лития для них – периферийное производство, приносящее лишь номинальную долю доходов компании (не более 10%). Однако укрепление лития в статусе стратегического сырья, возможно, заставит их более внимательно подходить к этому направлению. Как бы там ни было, литиевая составляющая окажет в долгосрочной перспективе хорошую службу ценам на их акции. А уникальное положение в отрасли позволит извлекать дополнительные экономические преимущества. Поэтому вложения в них считаю делом перспективным.

Но также следует искать молодые компании, специализирующиеся на добыче лития. Подбирая компании, нужно обратить внимание на следующие факторы:

– где (в какой стране) расположено месторождение (политические риски),

– на каком праве используется месторождение,

– насколько оно разведано и каковы его экономические характеристики,

– к какому типу относится месторождение (солончак, глина, пегматит),

– на какой стадии находится проект,

– насколько диверсифицирована компания – по месторождениям, по побочным продуктам (калий, тантал, редкоземельные металлы, плавиковая кислота) и т.д.,

– каковы финансовые возможности компании.

Следует иметь в виду, что добыча лития является относительно несложным процессом и, с учетом сложившихся на сегодня ценовых перспектив на сырье, преуспеть в этой отрасли сможет даже небольшая компания. Отраслевые эксперты оценивают окупаемость проекта в 1-2 года. А необходимый минимальный уровень капитала от 60 млн. долларов – для солончаковых месторождений, до 100 млн. для других.

Несколько примеров.

Компании, которые меня заинтересовали и акции которых есть возможность купить на американском рынке:

American Lithium Minerals, Inc. (AMLM)

Американская компания, недавно засветившаяся в проспектах сток-промоутеров.

Литиевый проект на ранних стадиях геологоразведки.

Месторождение: солончак Montezuma Valley, Nevada.

Месторождение в стабильном регионе и американская юрисдикция компании делают ее достаточно привлекательной. Но характеристики месторождения еще не известны, что несет в себе существенный риск.

Сайт.

First Lithium Resources Inc. (TSX-V: MCI) (OTC: FLNTF)

Канадская компания – два литиевых проекта.

Месторождение в собственности: солончак в провинции Альберта, Канада. Очень хорошие экономические показатели месторождения.

Месторождение: Томпсон, Манитоба, Канада (пегматит). Кроме лития богато редкоземельными металлами.

Сайт.

Rodinia Minerals Inc. (TSX-V: RM) (OTC: RDNAF)

Канадская компания.

Добывает литий в Неваде, а также уран уже более 3 лет.

Сайт.

Western Lithium Corp. [TSX.V:WLC] (OTC: WLCDF)

Перспективная компания, также занимается добычей лития в Неваде.

Сайт.

Ну и неоспоримый эффект от роста цен на литий в долгосрочной перспективе получит прежде всего Чили. Чилийский ETF: ECH (iShares MSCI Chile Index Fund).

Успешных инвестиций!

Кое-что из источников: seekingalpha.com, infomine.com, businessinsider.com, beaconequity.com, madisonaveresearch.com, meridian-int-res.com.

http://tradee.ru/page/lithium

gold-estate.com

Руды циркония и гафния - стр.7

Руды циркония и гафния

Эти два элемента-близнеца отличаются очень высокой тугоплавкостью и химической стойкостью. Температура плавления циркония 18300С, а гафния еще выше – 21300С. Соединения этих металлов с азотом (нитриды), углеродом (карбиды и бором (бориды) – самые тугоплавкие из всех известных веществ на Земле. Температура их плавления достигает 42000С. Окись циркония входит в состав особо жаропрочных эмалей, применяемых в ракетной технике.Кроме того она не смачивается большинством расплавленных металлов, что позволяет использовать это соединение для покрытия сосудов, применяемых для выплавки металлов высокой чистоты. Цирконий широко применяется для изготовления специальных сортов инструментальных и броневых сталей, кислотоупорных сплавов и особых сортов бронзы. Этот металл в большом количестве используется в конструкциях активных зон ядерных реакторов, а также для изготовления оболочек тепловыводящих элементов (ТВЭЛов). Цирконий – хороший газопоглотитель, позволяющий поддерживать высокий вакуум в различных приборах. Соединения циркония используют для производства огнеупоров, керамики, глазури, дубления кож, пропитки тканей. В последние годы цирконовый концентрат в большом количестве используется для обмазки сварочных электродов.

Цена цирконового концентрата на мировом рынке – 300-370 дол/т.

Гафний, помимо высокой огнестойкости и кислотоупорности, обладает еще одним замечательным свойством – он хороший поглотитель нейтронов, поэтому используется в ядерных установках.

Цирконий и гафний входят в состав более 20 минералов, но практически важными являются только два: циркон (ZrSiO4) и бадделеит (ZrO2). 97% циркония извлекается из циркона и только 3% - из бадделеита. Сейчас исследуются возможности промышленного использования еще одного циркониевого минерала – эвдиалита.

Основные геолого-промышленные типы месторождений циркония – коренные бадделеитсодержащие залежи и россыпи. Среднее содержание бадделеита в рудах коренных месторождений – 0,2-0,4%. Циркон и бадделеит очень устоичивы против выветривания, поэтому накапливаются в россыпях, на которые и ориентируется промыш-ленность. Пески, содержащие не менее 8-10 кг циркона на 1 куб.м, считаются промышленными. В россыпях содержится 95% мировых запасов циркония.

Основное практическое значение имеют современные и погребенные морские россыпи. Особенно богаты цирконом морские россыпи восточного побережья Австралии, Индокитая, Америки, Африки и Мадагаскара. В России мало современных россыпей, но зато в древних (погребенных) россыпях заключено 95% мировых запасов циркона.

Основными поставщиками цирконовых концентратов на мировой рынок являются: Австралия, ЮАР, США, Бразилия, Индия, КНР и Украина. Промышленность, перерабатывающая цирконовое сырье сосредоточена в Великобритании, Германии Франции, Японии, США и России.

Циркониевая промышленность СССР, выпускающая металлический цирконий и гафний и разнообразные их соединения, всегда базировалась на цирконовых концентратах с Украины.

Общий уровень потребности России в цирконовых концентратах оценивается в 150 тыс. тонн в год. .Единственный в России производитель цирконовых и бадделеитовых концентратов Ковдорский ГОК (Мурманская область) попутно с добычей железных и апатитовых руд. способен выдавать 5 тыс. тонн циркона и бадделеита в год, что не может обеспечить потребности страны в этом сырье, Поэтому традиция поставок этого материала с Верхнеднепровского комбината Украины сохраняется и теперь В связи с этим Россия нуждается в освоении собственной сырьевой базы циркония, которая весьма тесно связана с сырьевой базой титана, поскольку основной промышленный тип месторождений этих металлов – комплексные россыпи циркона, ильменита и рутила.

Государственным балансом России учтены запасы циркония по 6 месторождениям. Три из них, Ковдорское (Мурманская область), Улук-Танзекское (Республика Тыва) и Катугинское (Читинская область), обладают комплексными редкометальными коренными рудами, содержащими от 0,17 (Ковдорское), до 1,38% (Катугинское) окиси циркония. Три других месторождения: Тарское (Омская область), Туганское и Георгиевское (Томская область). Все эти месторождения (за исключением Ковдорского) по разным причинам не эксплуатируются. Пробная добыча циркона налажена только на Тарском месторождении, откуда сырье поставляется на Тюменский завод сварочных электродов.

Кроме этого, есть несколько коренных и россыпных месторождений, запасы которых отнесены к забалансовым. При освоении таких объектов на первый план выступает комплексное использование сырья и в первую очередь – попутных нерудных концентратов кварцевого, полевошпатового, глинистого, а также крупнозернистого (гравийного) материала. Потребителями этой попутной продукции могут быть строительные организации, стекольные, кирпичные, керамзитовые и другие заводы. На Кольском полуострове находится Аллуайвское месторождение редких и редкоземельных элементов, расположенное в районе Ловозерского ГОКа. Кроме ниобия, тантала и редких земель руды содержат циркониевый минерал эвдиалит. Среднее содержание ZrO2 в руде около 3%. Комплексное извлечение перечисленных полезных компонентов сделало бы рентабельным разработку руд этого объекта (Быховский, Зубков, 1996).

В настоящее время около 97% цирконовых концентратов поставляется в Россию с Малышевского и Иршинского ГОКов Украины. Отставание промышленного освоения собственной сырьевой базы предполагает в ближайшие годы сохранение импорта концентратов циркона (как и концентратов титановых минералов), хотя Россия при небольших капитальных затратах (200-300 тыс. долларов) могла бы в короткий срок наладить свою добычу и обогащение этого природного материала.

Западная Сибирь, большая часть которой расположена на равнине, весьма богата рыхлым осадочным материалом (песками и глинами), снесенным в мезозойско-кайнозойское время с вторичных орогенов разрушающегося складчатого обрамления Западно-Сибирской плиты. Промышленный интерес представляют собой озерно-аллювиальные пески олигоцен-четвертичного возраста, обогащенные ильменитом и цирконом, которые являются прямым продолжением одновозрастных россыпей Зауралья. Названные тяжелые минералы встречаются в песках в небольших количествах и определяются как акцессорные. Они могут быть попутным или главным объектом извлечения, в зависимости от содержания их в песчаном материале.

В настоящее время известны предприятия, занимающиеся извлечением ильменита, рутила и циркона из природных песков. Вся оставшаяся масса песка (более 95%) является в этом случае хвостами производства. Такие предприятия рентабельны лишь при условии промышленного содержания в песках названных компонентов. Если же произвести полное разделение песка на отдельные фракции, то такое производство будет вполне рентабельным при рядовом содержании рудных минералов в этом природном материале.

Пески Западной Сибири (в первую очередь Тюменской области) включают 2 рудных минерала – ильменит (содржание от 1,5 до 5%) и циркон (содержание 0,1%). Запасы их неограниченные. В карьерах ежегодно добываются миллионы тонн песка, который вместе с содержащимися в нем ценными рудными и нерудными минералами используется для отсыпки дорог, строительных площадок, строительства зданий и сооружений. Если возле карьеров установить простые обогатительные установки, то из природного песчаного материала можно получить следующие полезные компоненты: гравий (2%), крупнозернистый песок (10%), глину (6%), ильменит (минимум 1,5%), циркон (0,1%), кварц (20%), полевой шпат (около 60%).

Экономические расчеты показывают, что применение предлагаемой схемы обработки добываемого в карьерах песка дает возможность в пять раз увеличить его реализационную стоимость, а процесс добычи, обогащения и использования компонентов, составляющих этот природный материал, превратить в безотходное производство.

Руды лития

Литий – самый мягкий легкий щелочной металл белого цвета с плотностью 0,53 г/см3 и температурой плавления 1860 С. Легко окисляется на воздухе. Он относится к щелочным элементам.

Литий легко образует сплавы с алюминием, медью, свинцом и другими металлами, за исключением железа. Дейтрид лития является основным компонентом водородных бомб – он необходим для получения трития. Гидрат окиси лития применяется в щелочных аккумуляторах, установках для регенерации воздуха в подводных лодках и космических кораблях. Гидриды лития - важная составная часть ракетного топлива. Большое количество лития применяется в процессе электролиза алюминия, при производстве жаропрочного стекла и керамики, изготовлении сухих батарей, консистентных смазок, устойчивых в широком диапазоне температур. Во многих отраслях экономики применяются сплавы лития с Мо, Ве, специальные бронзы с добавкой этого элемента.

В природе известно около 80 минералов, в которые входит литий, но основное промышленное значение имеют следующие:

сподумен Li Al [Si2O6]

лепидолит К (Li,Al)3 [Si3AlO10] (F,OH)2

петалит Li [AlSi4O10]

амблигонит Li Al [PO4] F

эвкриптит Li Al SiO4

циннвальдит K Li Fe Al [Si3AlO10] (F,OH)2

Для производства лития используется также рапа некоторых соленых озер, высокоминерализованные воды, гидротермальные рассолы, воды нефтяных скважин.

Промышленные типы месторождений лития связаны с редкометальными пегматитами, слюдисто-флюоритовыми метасоматитами, редкометальными гранитами и грейзенами. До 1% литя содержат некоторые глины.

Из руд лития получают концентраты с содержанием Li2O до 8%. Затем из концентратов на химических заводах извлекают литий. Из минерализованных вод литий извлекают ионообменными смолами. Вода предварительно подвергается выпариванию.

Все месторождения лития комплексные. В них, наряду с литием, полезными компонентами являются: Ta, Nb, Be, Rb, Cs, Sc, Sn, W и некоторые нерудные минералы: полевой шпат, кварц, слюда и др. В рассолах озер, наряду с литием, присутствуют соединения бора, натрия, калия, брома и др. Содержание лития в рапах озер может достигать 0,02%.

В СССР весь добываемый литий потреблялся военно-промышленным комплексом и ядерной энергетикой. По потреблению лития СССР занимал второе место после США. Литий получался из сподуменового концентрата Забайкальского ГОКа, эксплуатировавшего Завитинское месторождение пегматитов. После распада СССР потребление лития в стране сократилось в 5 раз. В настоящее время литий в России не добывается (Быховский, Линдк, Петрова, 1977).

По запасам лития Россия занимает одно из ведущих мест в мире. Учтенные Государственным балансом запасы Li2O сосредоточены в 14 месторождениях. Около 60% запасов находится в Восточной Сибири, 37% - в Северном регионе, остальные 3% - на Дальнем Востоке. Запасы лития в промышленных месторождениях даны в табл. 10.

Таблица 10

Промышленные месторождения лития России (Быховский и др, 1977)

--------------------------------------------------------------------------------------------------------------------------

Месторождения Тип руды Среднее Запасы Перспективы промыш-

другие полез- содержание А+В+С1 ленного освоения

ные компоненты) Li2O в руде %

Мурманская область

Вороньетундров- Сподумен в редко-

ское метальных пегма-

титах (Ta, Be, Cs) 0,896 0,5 Вахтовым способом

Полмостундров- Сподумен в редко- 1,247 7,6 Вахтовым способом

ское метальных пегма-

титах (Ta, Nb )

Колмозерское то же 1,349 34 Резервное

Республика Тыва

Улуг-Танзекское Редкометальные 0,084 18,9 Объект дальнего

граниты (Ta,Nb,TR, резерва

Zr)

Тастыгское Сподумен в редко- 1,464 - Забалансовое

метальных пегма-

титах

Иркутская область

Вишняковское Лепидолит, пета- 0,086 1,5 Первоочередной

лит в редкомета- объект

льных пегматитах

(Ta, Cs)

Гольцовое Сподумен в редкоме- 0,794 16,3 Резервное

тальных пегматитах

(Та)

Урикское То же 1,090 7,4 Объект дальнего

резерва

Белореченское То же 1,123 2,1 То же

Читинская область

Орловское Лепидолит в тантало- 0,267 2,2 Отработка прекра-

носных гранитах(Та) щена из-за нерен-

табельности (Ор-

ловский ГОК)

Ачиканский То же 0,308 - Резерв Орловского

участок ГОКа

Завитинское Сподумен в редкоме- 0,692 7,1 Забайкальский ГОК

Тальных пегматитах

Приморский край

Вознесенское Слюдисто-флюорито- 0,450 2,7 Ярославский ГОК

вые руды (F)

Пограничное То же 0,170 0,2 Резерв

------------------------------------------------------------------------------------------------------------------------

Примечание: Забайкальский и Ярославский ГОКи на литий не работают

Руды бериллия

Бериллий – редкий элемент. Это легкий металл с плотностью 1,84 г/см3), обладающий высокой прочностью, упругостью, жаро-прочностью и тугоплавкостью (температура плавления 13000С), низким коэффи-циентом теплового расширения, высокой коррозионной устой-чивостью и химической стойкостью. Свойство бериллия испускать нейт-роны под действием гамма-излучения объясняет широкое его исполь-зование в ядерной и рентгеновской технике. Многие соединения берил-лия ядовиты. Сплавы бериллия с медью (бериллиевые бронзы) и алюми-нием отличаются повышенной прочностью при сохранении высокой электропроводности. Атомная, аэрокосмическая, электротехническая, автомобильная промышленности, электроника (компьютеры) – вот основные потребители бериллия. Основными производителями бериллия являются Бразилия, Индия, Руанда, Мозамбик и Аргентина. Цена металлического бериллия на мировом рынке достигает 500 дол/кг, окиси бериллия – 160 дол/кг.

Известно несколько минералов, содержащих бериллий, но основными, имеющими промышленнойе значение, являются только три:

берилл ( содержит до 14% Ве) Ве3Al2[Si6O18]

фенакит (содержит 45% Ве) Ве2[SiO4]

бертрандит (содержит до 42% Ве) Be4[Si2O7] (OH)2

Основными источниками бериллия являются гранитные пегматиты, дающие большую часть промышленных руд. Другие промышленно значимые месторождения бериллия связаны с грейзенами и щелочными метасоматитами.

Около 50% запасов бериллия сосредоточено в Бразилии и США. Остальные 50% запасов размещены в Китае, Индии, Африканских странах и в Австралии.

В СССР производство бериллиевых концентратов осуществлялось на четырех предприятиях: Малышевском (Свердловская область), Первомайском (Читинская область), Белогорском (Восточно-Казахстанская область) и Забайкальском (Ермаковское месторождение в Бурятии).

На Малышевском месторождении кроме бериллового концентрата добывали изумруд для ювелирных целей. В настоящее время бериллий в России не производится по причине отсутствия потребности в нем. Добыча изумрудов на Малышевском месторождении возобновлена в 2006 г.

На территории России имеется 9 бериллиеносных провинций с прогнозными ресурсами бериллия (Киприянова и др., 1996). Значительная их часть находится в труднодоступных районах.

Наиболее перспективная – Забайкальская провинция, находящаяся на территории Бурятии и Читинской области. Здесь сосредоточено около 60% ресурсов категории Р1. Наиболее перспективные месторождения: Оротское, Ермаковское и Ауникское. Среднее содержание ВеО в руде – 0,44%.

Другая провинция – Алтае-Саянская (Иркутская область, Краснояр-ский край), где известны месторождения: Снежное и Казырское с содержанием ВеО 0,38 – 0,90%. Оба месторождения находятся в труднодоступных районах.

Ресурсы бериллия Восточно-Уральской и Буреинской провинций незначительны.

Ресурсы Ханкайской, Карело-Кольской, Свеко-Фенской и Полярно-Уральской провинций значительны, но руды бедные (содержание ВеО 0,15 – 0,25%).

Известны рудопроявления бериллия в виде бертрандито-фенакитовых руд в пределах Алданского щита (Хабаровский край), которые еще предстоит оценить.

В настоящее время Государственным балансом учтены запасы бериллия по 25 месторождениям, из которых в ближайшее время могут быть вовлечены Боевское месторождение на Среднем Урале и Ауникское в Забайкалье. Боевское флюорит-берилловое месторождение находится в 130 км к югу от Малышевского. Среднее содержание ВеО в его рудах – 0,122%, содержание флюорита – 15%.

Источником бериллия могут быть также комплексные литий-бериллий-флюоритовые месторождения Вознесенского и Пограничного месторождений (Приморский край), являющиеся в настоящее время крупнейшими поставщиками флюорита (Ярославский ГОК). Потенциальными объектами на бериллий могут стать в будущем Вишняковское и Гольцовое бериллий-ниобий-танталовые месторождения в Иркутской области (Куприянова и др., 1996).

Руды сурьмы

Сурьма – белый хрупкий металл с плотностью 6,68 г/см3 и температурой плавления 6300 С. Кларк сурьмы 5∙10-5%.

Болшая часть добываемой сурьмы используется для получения сплавов. Добавка этого элемента увеличивает твердость сплавов и предохраняет их от окисления. Сплав свинца и сурьмы применяют для изготовления аккумуляторов, оболочек кабелей. Сплав свинца, олова и сурьмы (типографский) служит для изготовления шрифтов. Для отливки вкладышей подшипников применяют баббиты (сплав Sb, Sn, Pb, Cu). Соединения сурьмы с кислородом, серой, хлором, фтором используются в лакокрасочной, стекольной, резиновой, текстильной промышленности, в пиротехнике, медицине. Большое количество сурьмы расходуется для производства антипиренов (составов, препятствующих горению) и на-полнителей пластмасс, а также полупроводников и боеприпасов.

Первое место по запасам и добыче сурьмы занимает Китай (56% мировых запасов). За ним следуют: Боливия, Мексика, Турция, Тайланд, ЮАР, Марокко, Италия, Австралия, Кыргызстан и США. Стоимость 1 т сурьмы достигает 2 тыс. долларов.

Сурьма входит в состав 75 минералов, но промышленными является только три: антимонит Sb2S3 (74,3% Sb): гудмундит FeSbS (57,8% Sb) и бертьерит FeSb2S4 ( 57% Sb).

Все месторождения сурьмы гидротермального происхождения. Они образуются как в глубинных, так и приповерхностных условиях.

В глубинных условиях формируются сурьмяные и сурьмяно-ртутные месторождения, иногда с мышьяком и флюоритом. Минеральный состав таких месторождений: антимонит, кварц, пирит, галенит, киноварь, реальгар, аурипигмент, блеклая руда, флюорит, самородная сурьма, гудмундит и золото в различных сочетаниях. Рудные тела в виде линз, жил, гнезд и штокверков. Размещаются в карбонатных породах, глинистых сланцах, песчаниках и кварцитах.

В приповерхностных условиях оруденелые зоны в виде сложно ветвящихся жил, столбов и штокверков представлены антимонитом, ферберитом, шеелитом, киноварью, арсенопиритом, сульфидами меди, свинца и цинка, а также золотом.

СССР был одним из главных производителей сурьмы. В стране ежегодно выпускалось около 20 тыс. тонн разнообразной сурьмяной продукции (Усова и др., 1998).

В настоящее время в России сурьма выпускается на двух заводах – Рязанском заводе по обработке цветных металлов и Уральском сурьмяном заводе. Общая мощность этих предприятий – 10 тыс. т сурьмы в год.

По запасам сурьмы Россия занимает второе место после Китая. Государственным балансом учтены 9 месторождений. Основные запасы сосредоточены в комплексных золото-сурьмяных месторождениях Сибири и Дальнего Востока. Самое крупное из них – Сарылахское (Якутия) с богатыми рудами разрабатывается подземным способом. Содержание сурьмы в рудах достигает 24%. Несколько меньшими запасами сурьмы обладает другое месторождение в Республике Саха – Сентачанское. Содержание сурьмы в основном рудном теле около

60%. Месторождение отрабатывается карьером. В табл.11 приведены запасы и прогнозные ресурсы сурьмы в основных месторождениях России.

Таблица 11

Месторождения сурьмы России (Усова и др., 1998)

-----------------------------------------------------------------------------------------------------------------------

Месторождение Геолого-промышлен. Содержание сурьмы Ресурсы, Степень

тип в руде, % тыс. т освоения

Красноярский край

Удерейское Жильный кварц-золото- 10,6 25 Подготавли-

антимонитовый вается к

освоению

Олимпиадин-

ское Золото-сульфидный 0,2 Ведется

сурьмосодержащий добыча

золота.

Сурьма

не

извлекается

Республика Якутия

Сарылахское Жильный кварц- 19 100 Разрабаты-

золото-сурьмяный вается

Сентачанское То же 24 70 Разрабаты-

вается

Ким То же 14 Подготав-

ливается

к освоению

Малтан Золото-кварцевый 1,3 Ведется

сурьмосодержащий добыча

золота.

Сурьма

не извле-

кается

Чукотский автономный округ

Майское Золото-сульфидный 0,2 Резервное

сурьмосодержащий

Амурская область

Солокачи Жильный кварц- 4,5 22 Резервное

антимонитовый

------------------------------------------------------------------------------------------------------------------------

Кроме приведенных в таблице есть и другие месторождения, содержащие сурьму в качестве главного или попутного компонента: Солонеченское (Читинская область), Утро и Сурьмяное (Магаданская область).

Суммарные прогнозные ресурсы сурьмы в известных месторождениях России составляют 370 тыс т (Усова и др., 1998).

refdb.ru

Инвестируем в литий и его производителей.

smart-lab.ru

Месторождения лития | Ископаемые минералы

Гранитные пегматиты — основной источник литиевого сырья. Главным образом это сподуменовые пегматиты натриево-литиевого типа, сподуменовые и сподумен-липидолитовые, из которых добывается свыше 90% всего лития.

По условиям залегания и внутреннему строению различаются две группы сподуменовых пегматитов:

- Линзо- и жилообразные пегматитовые тела, располагающиеся в складчатых областях и пространственно связанные с гранитными массивами. Они характеризуются четко выраженным концентрически зональным строением. Литиевая минерализация приурочена к центральным зонам и представлена обычно сподуменом и лепидолитом, реже петалитом;

- Плитообразные и линейно вытянутые жилообразные пегматитовые тела, осложненные небольшими раздувами и пережимами, часто ветвящиеся, но в общем выдержанные по простиранию и падению. Они приурочены к региональным тектоническим зонам и располагаются группами вблизи гранитных массивов, образуя пегматитовые поля. Пегматиты этой группы не имеют четкого зонального строения, но литиевая минерализация, представленная, как правило, сподуменом, тяготеет к осевым частям тел.

Вместе с минералами лития ассоциируют и попутно извлекаются берилл, танталониобаты, поллуцит, касситерит, полевые шпаты (особенно ценен рудоразборный микроклин). Обогащение сподумена производится методами ручной рудоразборки (чему благоприятствуют большие размеры его кристаллов и выделений), флотации и декрипитации. В последнем случае руда нагревается до 1000 °С; сподумен, переходя в β-модификацию, рассыпается в порошок, который отсеивается. Крупные месторождения сподуменовых пегматитов находятся в США, Канаде, КНР, Бразилии, Африке.

Меньшее промышленное значение имеют петалит-лепидолитовые и лепидолитовые пегматиты, в которых литиевыми минералами являются лепидолит, петалит, иногда эвкриптит (Бикита в Зимбабве Лондондерри в Австралии).

Альбитизированные и грейзенизированные граниты (апограниты) с промышленным вольфрамовым или тантало-ниобиевым оруденением содержат обычно и значительное количество литиевых слюд — лепидолита или циннвальдита, которые могут добываться попутно.

Пневматолито-гидротермальные жилы с вольфрамитом и касситеритом. В экзоконтактовой оторочке кварц-топазовых жил и грейзенах с вольфрамитом и касситеритом Рудных гор (Германия) развит циннвальдит, который в довоенные годы добывался попутно с вольфрамитом и касситеритом. Аналогичные месторождения известны в Португалии, но их значение в качестве источника литиевого сырья незначительно.

Осадочные месторождения. Рапа некоторых соляных озер содержит литий наряду с такими элементами, как бор, бром, калий. В рапе оз. Сёрлс (США) содержание хлористого лития 0,02%, и он добывается попутно с бором. Однако таких озер очень мало (США, КНДР) и промышленное значение их невелико.

geomineral.ru

Мировые запасы литиевых ресурсов

В связи с тем, что литий-ионный батареи являются на сегодняшний день одним из наиболее востребованных видов энергетических источников, неплохо было бы уделить внимание рассмотрению вопроса объемов запаса литиевого ресурса на планете. В настоящее время большинство последних моделей электрических автомобилей, электрических мотоциклов, скутеров и электровелосипедов комплектуются литий-ионными аккумуляторами - по большей мере по той простой причине, что данный тип батарей действительно способен обеспечить хорошие показатели производительности, при сравнительно малом весе.

В связи с тем, что литий-ионный батареи являются на сегодняшний день одним из наиболее востребованных видов энергетических источников, неплохо было бы уделить внимание рассмотрению вопроса объемов запаса литиевого ресурса на планете. В настоящее время большинство последних моделей электрических автомобилей, электрических мотоциклов, скутеров и электровелосипедов комплектуются литий-ионными аккумуляторами - по большей мере по той простой причине, что данный тип батарей действительно способен обеспечить хорошие показатели производительности, при сравнительно малом весе.

Так как масштабное производство электромобилей напрямую связано с вопросом увеличения спроса на литиевые энергетические источники, многие люди задаются вопросом об уровне запасов лития в мире и возможности истощения столь необходимого в производстве аккумуляторных батарей материала. Литий (Li) – наиболее легкий метал, принадлежащий к группе щелочных металлов; третий элемент таблицы Менделеева, используемый в производстве аккумуляторных батарей для современных мобильных телефонов, портативных компьютеров, электрических транспортных средств. При изготовлении химических источников тока он используется в виде металлизированного лития или литиевого соединения с другими элементами. Литий является довольно распространенным на планете, но в то же время редким элементом. Такое несоответствие в утверждении обосновывается тем, что большая часть лития, существующего на планете, не поддается добыче доступными для человека способами. Морская вода содержит миллиарды тонн высокообогащенного разбавленного лития, однако его добыча является довольно трудоемким для современного общества процессом. Концентрированные литиевые породы формируются, как правило, в верхних слоях Земли в виде силиката лития, карбоната лития, хлорида лития. Содержание лития в верхней континентальной коре Земли равно 21 г/т. В последние годы практически вдвое возросло потребление карбоната лития – основного сырья для литийсодержащих продуктов. В отличии от предыдущих поколений аккумуляторов, батареи на основе лития позволили электромобилям проезжать значительно большее расстояние от одной подзарядки. Большинство современных источников сходятся на том, что большая половина мировых запасов лития сосредоточена в центральной части Южной Америке, преимущественно в Боливии – самой бедной стране данного региона, и не где-нибудь, а под просторами обширной боливийской пустыни. До сих пор эта пустыня является одним из наиболее отдаленных и недоступных плато на нашей планете. Однако, несмотря на всю свою недосягаемость, именно этот участок земного шара привлекает десятки и сотни глаз ученых, поскольку под его обширным соляным покровом хранятся огромные запасы лития. В этих местах нет живности, как нет и зеленой растительности – соль делает жизнь здесь невозможной, лишь на краю пустыни можно увидеть несколько правительственных шахт, занимающихся добычей из-под земли солевого рассола. Именно из этого рассола путем выпаривания получают драгоценный литий, один из наиболее ценных на сегодняшний день металлов, способных приводить в движение всю современную электрическую транспортную технику. К сожалению, добыча лития в пустынном регионе Боливии не избавлена и явных недостатков, так как несет непоправимый ущерб пейзажу соляного региона планеты. Расширение объемов добычи этого элемента в Боливии может полностью погубить не только уникальный в своем роде участок планеты, но и нанести непоправимый вред населению близлежащих поселений, так как приведет к исчерпанию и без того скудной системы водоснабжения. Растущая потребность в литиевом ресурсе побуждает гонку, посвященную поиску новых мест локализации третьего элемента. Ряд компаний изучает самые отдаленные уголки земного шара, надеясь найти новые, ранее неизведанные запасы лития. Хочу отметить, что различные организации часто публикуют довольно противоречивые данные о объемах запасов литиевых ресурсов в мире. Цифровые данные разных информисточников о количестве мировых запасов лития довольно существенно различаются между собой.

Оценочные мировые запасы лития в тоннах

| Страна | Информационный источник №1 | Информационный источник №2 | Информационный источник №3 | Информационный источник №4 |

| Аргентина | нет данных | 2 000 000 | 2 710 000 | 6 000 000 |

| Австралия | 220 000 | 260 000 | 262 800 | 1 603 000 |

| Австрия | нет данных | нет данных | 100 000 | 113 000 |

| Боливия | 5 400 000 | 5 400 000 | 5 500 000 | 5 400 000 |

| Бразилия | 910 000 | 910 000 | 85 000 | 85 000 |

| Финляндия | нет данных | нет данных | 14 000 | 13 000 |

| Испания | нет данных | нет данных | нет данных | 72 000 |

| Ирландия | нет данных | нет данных | нет данных | 13 000 |

| Канада | 360 000 | 360 000 | 255 600 | 1 073 000 |

| Конго | нет данных | нет данных | нет данных | 1 145 000 |

| Чили | 3 000 000 | 3 000 000 | 6 900 000 | 7 520 000 |

| Китай | 1 100 000 | 1 100 000 | 3 350 000 | 6 173 000 |

| Португалия | нет данных | нет данных | нет данных | 10 000 |

| Россия | нет данных | нет данных | 1 000 000 | 2 480 000 |

| Сербия | нет данных | нет данных | нет данных | 957 000 |

| США | 410 000 | 410 000 | 5 936 000 | 6 620 000 |

| Заир | нет данных | нет данных | 2 300 000 | нет данных |

| Зимбабве | 27 000 | 27 000 | 56 700 | 57 000 |

| Вместе | 11400000 | 13500000 | 28500000 | 39300000 |

Компания «Chemetall» сообщила, что объем мировых запасов лития на сегодняшний день составляет 28 млн. тонн (эквивалент - 150 млн. тонн карбоната лития), тогда как спрос на этой металл оценивается в 23 000 тонн (122 000 тонн карбоната лития). Представители иного информационного источника отметили, что указанные цифры мировых запасов лития являются чрезмерно заниженными, и на самом деле данный металл доступен на планете в гораздо большем количестве.

Американские исследователи не исключают возможности добычи лития с геотермальных вод Калифорнии при помощи метода, разработанного работниками Ливерморской национальной лаборатории (штат Калифорния)

Добыча лития в мире

Крупнейшими производителями лития в мире являются: Chemetall (США / Чили), SQM (Чили), Admiralty Resources (Австралия и Южная Америка) и CITIC Guoan Lithium (Китай). Чили и Аргентина в настоящее время является основными производителями лития - 46% и 26% мировых объемов, на долю же австралийских и китайских предприятий приходится по 6% от мирового уровня добычи лития.

Лишь около 20% добываемого лития используется в изготовлении аккумуляторных батарей, большая часть из которых в последующем употребляется в качестве источников питания для мобильных и портативных устройств.

Начиная с этого года Боливия планирует увеличить ежегодное производство лития до уровня в 30 тысяч тонн.

Утилизации литий-ионных аккумуляторов

В настоящее время в мире проводятся исследовательские работы, направленные на разработку эффективных и экологически безопасных способов утилизации литий-ионных аккумуляторов в больших масштабах. Компания «Chemetall» утверждает, что сбалансированный механизм переработки позволил бы возвращать в технологический процесс около 50% лития из отработанных аккумуляторов - это говорит о том, что примерно через 15 лет эксплуатации электромобиля и выхода из строя его аккумуляторных батарей, из них можно будет изъять половину лития. Подобного рода переработка позволит в значительной степени решить в будущем проблему нехватки энергетических источников.

Спрос на литий для батарей

Популярность лития объясняется в первую очередь его уникальным электрохимическим потенциалом и низким коэффициентов теплового расширения. С 2000 по 2010 год мировое потребление лития увеличилось с 12,800 тонн до 22,600 тонн.

Литиевые батареи легче иных видов аккумуляторов, и способны удерживать более высокий заряд значительно дольше других. В зависимости от типа литий-ионного аккумулятора можно рассчитать минимальное количество лития, приходящееся на 1 кВт-ч запасаемой в нем энергии. Батареи с более высоким средним уровнем напряжения содержат меньшее количество лития на единицу запасаемой энергии (Вт · ч являются продуктом емкости батареи и её среднего напряжения в вольтах).

Расчет количества лития, необходимого для производства литий-ионной аккумуляторной батареи

| Материал катода | Напряжении (V) | Cодержание лития на 1 кВт· ч |

| LiFePO4 | 3.2 | 0081 |

| LiCoO2 | 3.6 | 0072 |

| Limn2 O4 | 3.7 | 0070 |

Правда, некоторые компании выпускают аккумуляторные батареи с несколько иным содержанием лития. Так, производитель «AESC» с целью комплектации электрических автомобилей Renault Fluence Z.E. и Renault Kangoo Express Z.E. производит аккумуляторы емкостью 20 кВтч и содержанием лития в 3 кг, то есть в них находится примерно 0,15 кг лития на 1 кВт-ч энергии. Во время очередной презентации своей продукции компания «Chemetall» заявила, что на выпускаемые её аккумуляторы при расчетном значении в 1 кВт-ч приходится около 0,113 кг лития.

В общем, литий составляет лишь 3-4% от всего расходного материала, необходимого для производства литий-ионного аккумулятора.

Кризис литиевых ресурсов: возможен ли он?

Ученые Университета штата Мичиган рассчитали, что запасов лития на нашей планете хватит как минимум ещё на 100 лет использование при интенсивной промышленной выплавке стекла, производстве керамики, кондиционеров, аккумуляторных батарей для мобильных и портативных устройств, электрических транспортных средств. Если же удастся разработать эффективную технологию по переработке литийсодержащих аккумуляторных батарей, предполагающую возможность вторичного изъятия лития из аккумуляторов, вопрос нехватки этого ресурса удастся оттеснить ещё как минимум на 50 лет. Добыча лития до 2100 года согласно прогнозов составит 12-20 миллионов тонн.

Спрос на аккумулятора для электромобилей и электровелосипедов

На сегодняшний день литий-ионные аккумуляторные батареи покрывают 10% энергетических потребностей промышленности по производству электрических и гибридных автомобилей. Легко предугадать, что рост популярности литиевых аккумуляторов послужит причиной увеличения и соответствующей их доли и среди источников энергопитания электрических транспортных средств.

Согласно подсчетов Аргоннской национальной лаборатории, к концу 2030 года спрос на литий, используемый в производстве литий-ионных аккумуляторов для электрических и гибридных транспортных средств, достигнет 28 000 тонн. Этот же информационный источник отметил, что в случае разработки эффективной методики по утилизации аккумуляторных батарей, в производство удастся вернуть практически половину используемого ранее лития.

Годовой объем производства электромобилей в размере 1 млн. с аккумуляторами емкостью 20 кВтч послужит причиной увеличения мирового спроса на литий до 2-3 тысяч тонн в год. Если когда-нибудь в будущем годовой производственный выпуск электрических автомобилей с аккумуляторами 50 кВтч достигнет 10 миллионов единиц – спрос на литий составит 55-75 тысяч тонн. При выпуске 10 миллионов электрических машин с диапазоном пробега на одном заряде не менее чем в 500 км спрос на литий будет равен 110-150 тысяч тонн. При условии потребление 150-200 тысяч тон лития в год запасов этого металла на нашей планете хватит приблизительно на 75-100 лет.

Выводы:

На сегодняшний день в мире проводятся исследовательские работы по поиску мест сосредоточения литиевого металла. Разработчики электромобилей постоянно занимаются разведыванием новых источников карбоната лития с целью уменьшения зависимости от его основных поставщиков – Чили и Китая. Вполне возможно, что уже в ближайшие годы удастся открыть новые места его локализации, получится изъять десятки миллионов тон лития, присутствующего на планете в различных формах и концентрациях.

Учитывая все вышеизложенное становится ясным, что рост спроса на литий-ионные аккумуляторы и литий будет наблюдаться в течении ближайших лет в первую очередь по той простой причине, что увеличится выпуск электрических и гибридных средств передвижения. Однако, все ещё нет уверенности в том, литий-ионные аккумуляторы будут доминировать на рынке электротранспорта более чем на протяжении нескольких десятилетий – вполне вероятно, что они начнут конкурировать с какими-то иными видами аккумуляторных батарей.

www.electra.com.ua