Содержание

Добыча лития в мире и России: промышленный «флешмоб»

В промышленных кругах литий с лёгкой руки прозвали «белой нефтью». Бум электрического транспорта раскачал рынок литий-ионных батарей до небывалого ранее уровня, и индустрия в срочном порядке устремилась на поиски новых источников сырья.

Ставка на литий более чем оправданна: по оценке GlobalData, к 2024 году спрос на этот редкий металл увеличится в 2,5 раза. А прогноз МЭА говорит о том, что к 2040 году его востребованность на рынке вырастет аж в 40 раз.

Экстренная необходимость в развитии литиевой промышленности вылилась в так называемую скоростную добычу. Крупнейшие добывающие компании развернули масштабные «кампании» по поиску новых месторождений, а также по разработке технологий извлечения лития. Есть ли у России шансы вклиниться в полностью неизведанный рынок?

Как добывают литий?

Начнём с того, что добыча лития — сугубо творческая задача. Унифицированного способа рентабельного промышленного освоения литиевых месторождений нет и быть не может. В целом технологии извлечения лития не изучены в полной мере, существующие методы переработки получаемого сырья разнятся в зависимости от места его «залегания». Кроме того, не весь металл пригоден для производства литий-ионных батарей.

В целом технологии извлечения лития не изучены в полной мере, существующие методы переработки получаемого сырья разнятся в зависимости от места его «залегания». Кроме того, не весь металл пригоден для производства литий-ионных батарей.

Сегодня литий добывают двумя способами: рудным и гидроминеральным. Больше всего металла содержится в растворённом состоянии в природных солевых озёрах (солончаках), и гораздо меньше запасов сосредоточено в подземных водах рудных месторождений.

Фото: mineralresources.com

Рудный способ добычи лития предполагает получение сырья из редкоземельных пегматитовых минералов, которые содержатся в шахтах или карьерах. После извлечения ценный материал направляют на переработку: посредством ряда химических процессов из пегматитов производят концентраты сподумена для последующего извлечения лития. Или же металл получают непосредственно из сподуменовых руд, однако этот способ, как правило, малорентабелен: для «добычи» одной тонны металла необходимо переработать порядка 250 т сподумена.

Гидроминеральный способ подразумевает под собой получение концентратов «белой нефти» из различных гидроминеральных ресурсов, преимущественно из соляных озёр. Суть процесса заключается в закачке воды в большие пруды — визуально они похожи на бассейны с кристально чистой водой. Затем начинается стадия сепарации лития: фактически это не добыча, а выпаривание металла из рассолов под солнцем с применением различных химикатов. После выпаривания наступает стадия осаждения для получения концентрата, из которого производят конечный продукт — карбонат лития.

Кроме того, литий можно получать из попутных вод целого ряда месторождений полезных ископаемых. К примеру, металл содержится в пластовых водах нефтегазоконденсатных месторождений.

Литиевая лихорадка

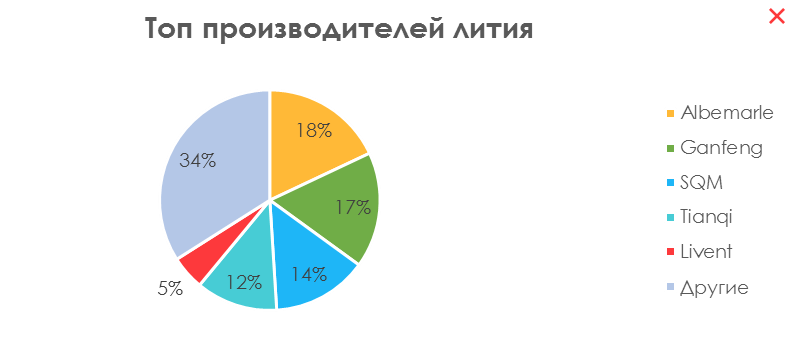

В настоящее время литиевая промышленность наиболее развита в Австралии — страна ежегодно добывает свыше 18 тысяч т лития в год. В число крупнейших производителей редкого металла также входят Боливия, Китай, страны Южной Америки (Аргентина, Чили). Главенствующие позиции на мировой арене занимают компании Talison Lithium Ltd (Австралия), SQM (Чили), Jiangxi Ganfeng Tianqi (Китай), FMC (Аргентина).

Главенствующие позиции на мировой арене занимают компании Talison Lithium Ltd (Австралия), SQM (Чили), Jiangxi Ganfeng Tianqi (Китай), FMC (Аргентина).

Желающих построить потенциально прибыльный бизнес на фоне бума электротранспорта нашлось предостаточно. К «литиевому флешмобу» присоединилось множество добывающих концернов-гигантов. Из последнего: австралийская компания European Metals Holdings совместно с чешским партнёром CEZ решили приступить к освоению крупнейшего в Европе литиевого месторождения Cinovec, расположенного в северо-западной части Чехии.

О своих грандиозных планах недавно объявил австралийско-британский концерн Rio Tinto. Компания планирует подготовить проект разработки литиевого месторождения Jadar на востоке Сербии. Помимо лития, участок содержит бор, так что Rio Tinto работает над созданием технологии их совместного извлечения.

Фото: sqm.com

Но, пожалуй, самый яркий пример — американский гигант Tesla, который решил развивать добычу самостоятельно и, надо сказать, откровенно нетрадиционным образом. Осенью прошлого года глава компании Илон Маск заявил, что хочет избавиться от «оков» поставщиков и для этого намеревается наладить свой бизнес по добыче «белой нефти».

Осенью прошлого года глава компании Илон Маск заявил, что хочет избавиться от «оков» поставщиков и для этого намеревается наладить свой бизнес по добыче «белой нефти».

Чуть позже в Bloomberg сообщили, что Tesla приобрела перспективный лицензионный участок в американском штате Невада. Находится он возле фабрики Nevada Gigafactory, где компания совместно с Panasonic выпускает литий-ионные аккумуляторы для своих электромобилей.

Любопытно, что Tesla собирается использовать новый, ещё неосвоенный способ извлечения лития. Получать металл планируется непосредственно из глинистых минералов с помощью поваренной соли. По заявлению Маска, способ не только простой и сверхдешёвый, но к тому же безопасный с точки зрения экологии. По информации портала «Хайтек+», летом 2021 года Tesla зарегистрировала патентную заявку на новую технологию, которую изначально подвергли серьёзной критике.

Добывают ли литий в России?

Сразу отвечаем: отечественная литиевая промышленность находится в зачаточном состоянии. По оценке АКРА, в России залегает около 900 тысяч т лития, при этом официальные данные о ресурсах и запасах редкого металла весьма лаконичны. В стратегии развития отрасли редких и редкоземельных металлов РФ говорится лишь о том, что на госбаланс поставлено 17 литиевых месторождений, и 13 из них числятся в нераспределённом фонде.

По оценке АКРА, в России залегает около 900 тысяч т лития, при этом официальные данные о ресурсах и запасах редкого металла весьма лаконичны. В стратегии развития отрасли редких и редкоземельных металлов РФ говорится лишь о том, что на госбаланс поставлено 17 литиевых месторождений, и 13 из них числятся в нераспределённом фонде.

Согласно документу, в данный момент в России не разрабатывается ни одно месторождение лития, перспективными считаются всего два региона — Иркутская и Мурманская области (отметим, что во времена СССР на базе Забайкальского ГОКа извлекали и перерабатывали литиевые руды).

Развитие данной отрасли промышленности во многом тормозит тот факт, что на территории нашей страны литий в основном содержится в рудных залежах, разработка которых требует гораздо больших затрат в сравнении с гидроминеральным способом.

Для нужд промышленности Россия до сих пор импортирует литийсодержащие концентраты либо готовые соединения лития. Хотя отметим, что на внутреннем рынке литий не пользуется высоким спросом: в нашей стране этот металл потребляют в относительно незначительных количествах.

Тем не менее правительственные и бизнес-структуры не могли упустить шанс включиться в литиевую лихорадку, чтобы занять свою долю на мировом рынке, тем более что в ближайшем будущем появится реальная возможность заполнить потенциально свободные ниши. Так, за последние пару лет в стране появилось несколько амбициозных проектов, которые, впрочем, пока что существуют лишь на бумаге.

Примерно в одно и то же время с Tesla с громким заявлением выступило международное подразделение госкорпорации «Росатом» Uranium One. К 2030 году компания планирует занять до 10% общемирового рынка лития. Первый пункт проекта — получение нескольких лицензионных участков в Латинской Америке и Африке. Разрабатывать литиевые месторождения «дочка» «Росатома» намерена по российской технологии гидроминерального сырья, а производство конечной продукции должны локализовать на территории РФ.

Недавно «Ъ» сообщил, что горнорудный дивизион «Росатома» «АРМЗ» может начать разработку литиевых месторождений в Мурманской и Иркутской областях. По предварительной оценке, на перспективных участках можно будет ежегодно извлекать до 50 тысяч т литиевых соединений.

По предварительной оценке, на перспективных участках можно будет ежегодно извлекать до 50 тысяч т литиевых соединений.

Проекты «Росатома» — чуть ли не единственная инициатива, исходящая от российской промышленности. Наряду с ними появились некоторые планы от представителей нефтегазового сектора. Отметим, что в России с недавних пор официально разрешили извлекать из подземных вод попутные полезные ископаемые, не относящиеся к углеводородному сырью: поправки в закон «О недрах» были приняты только летом 2020 года.

В стратегии развития отрасли редких и редкоземельных металлов РФ числится два проекта по попутному извлечению лития из пластовых вод нефтегазоконденсатных участков. Согласно документу, в период до 2025 года «Газпром» и «ИСТ Эксплорейшн» должны разработать и опробовать технологию извлечения лития из гидроминеральных рассолов Ковыктинского месторождения.

Ещё один участник программы — «Иркутская нефтяная компания» — может начать в 2022 году реализацию проекта по добыче литийсодержащих продуктов из углеводородного сырья.

Одновременно с этим к делу всё активнее подключается научное сообщество. Российские учёные начали предлагать к применению новые технологии, но о конкретных кейсах пока говорить преждевременно.

Хозяин литиевой горы. «Газпром» обещает запустить первую в России добычу сырья для аккумуляторов — 4 февраля 2022

Бизнес

Технологии

4 февраля 2022, 14:22

34 комментарияФото: Валерий Шарифулин/ТАСС

Поделиться

Подписанное в четверг, 3 февраля, соглашение «Газпрома» и Минпромразвития о добыче лития на Ковыктинском месторождении в Иркутской области дает России пропуск в не очень элитный, но эксклюзивный клуб. Теперь дело за тем, чтобы не стать сырьевым придатком, как Чили, а организовать собственный полный цикл производства аккумуляторов.

Бурное развитие электромобильной промышленности требует десятков тысяч тонн лития — 85 тысяч тонн его было добыто в 2020 году по всему миру. Россия — третья в мире по запасам (900 тыс. тонн), но до сих пор сама не добывала ничего. Все небольшие производства и относительно крупные заявленные проекты работали и планируют работать на импортном сырье. Судя по таможенной статистике, импорт металлического лития (в чистом виде) можно оценить в прошлом году в пределах всего 8 тонн на 550 тысяч долларов. Почти все — из Южной Кореи.

Россия — третья в мире по запасам (900 тыс. тонн), но до сих пор сама не добывала ничего. Все небольшие производства и относительно крупные заявленные проекты работали и планируют работать на импортном сырье. Судя по таможенной статистике, импорт металлического лития (в чистом виде) можно оценить в прошлом году в пределах всего 8 тонн на 550 тысяч долларов. Почти все — из Южной Кореи.

Куда больше мы ввозим самый распространенный продукт переработки — карбонат лития, из которого большинство мировых фабрик извлекает требуемый компонент для аккумуляторов в нужном виде. За 11 месяцев прошлого года в Россию его приехало уже 7,8 тысячи тонн на 42 миллиона долларов. Больше половины — из главной житницы лития во всем мире — Чили. Зарабатывают на нем также Аргентина, Боливия и, конечно, США. За весь непростой 2020 год Россия закупила 7,5 тысячи тонн, как и годом ранее.

При этом даже в условиях крайне слабого проникновения в отечественный быт электромобилей — основных поглотителей лития — потребность страны в литий-ионных аккумуляторах огромна. За год мы их импортируем почти на 200 млн долларов. Из них до 75% пришлось на Китай. Именно там сейчас развернута главная мировая фабрика-кухня по производству элементов питания почти для всех электромобилей в мире. Остальное — почти сплошь Юго-Восточная Азия: Япония, Корея, Малайзия, Вьетнам.

За год мы их импортируем почти на 200 млн долларов. Из них до 75% пришлось на Китай. Именно там сейчас развернута главная мировая фабрика-кухня по производству элементов питания почти для всех электромобилей в мире. Остальное — почти сплошь Юго-Восточная Азия: Япония, Корея, Малайзия, Вьетнам.

Пока что производство своих электромобилей в России так и не взлетело (хотя еще в 2010 году Петербург с ныне забытым заводом «Ё-мобиль» мог бы стать локомотивом этой индустрии), и те немногие робкие проекты, что есть, пользуются именно китайскими аккумуляторами (а других-то нет). Однако какие-никакие попытки создать собственную индустрию в России делаются. Так, в Калининграде запланирован крупный завод Росатома, но лишь к 2026 году. Под Новосибирском, в Красноярске и под Тулой уже также осваиваются подобные технологии, но все — на импортном сырье.

Технология добычи лития на Ковыктинском месторождении принципиально была описана еще несколько лет назад, когда «Газпром» впервые заговорил об этом публично. В отличие от запасов лития в твердых минералах (сподумен), которые в больших объемах разведаны, к примеру, на Кольском полуострове, в Сибири сейчас речь идет о переработке пластовых рассолов (минерализованных подземных вод), то есть, по сути, это побочный продукт добычи газа. В октябре прошлого года монополия договорилась с партнерами из «Иркутской нефтяной компании» об использовании уже имеющихся у нее компетенций по переработке литийсодержащих попутных вод. Сама ИНК планирует к 2024–2025 годам начать добычу на своем Ярактинском месторождении солей лития в объеме около 1000 тонн в год. Однако компания оговаривалась, что эти планы могут быть скорректированы из-за совместного проекта с «Газпромом».

В отличие от запасов лития в твердых минералах (сподумен), которые в больших объемах разведаны, к примеру, на Кольском полуострове, в Сибири сейчас речь идет о переработке пластовых рассолов (минерализованных подземных вод), то есть, по сути, это побочный продукт добычи газа. В октябре прошлого года монополия договорилась с партнерами из «Иркутской нефтяной компании» об использовании уже имеющихся у нее компетенций по переработке литийсодержащих попутных вод. Сама ИНК планирует к 2024–2025 годам начать добычу на своем Ярактинском месторождении солей лития в объеме около 1000 тонн в год. Однако компания оговаривалась, что эти планы могут быть скорректированы из-за совместного проекта с «Газпромом».

Хотя подписание соглашения в четверг, 3 февраля, предполагало утверждение «дорожной карты», когда и сколько лития планирует добывать в Ковыкте «Газпром», в пресс-релизах в четверг не сообщалось, а на уточняющие вопросы «Фонтанки» ответов к моменту публикации не последовало. Можно лишь прикинуть. К примеру, в ходе протокольной встречи глава монополии Алексей Миллер заявил: «Мы уже провели технико-экономическую оценку такого проекта на Ковыктинском месторождении. У него очень большой потенциал. По предварительным оценкам, в перспективе он может в значительной степени покрыть внутренний спрос на литий». Объем внутреннего спроса, вероятно, — те самые 7–8 тыс. тонн солей лития, которые Россия ежегодно импортирует.

К примеру, в ходе протокольной встречи глава монополии Алексей Миллер заявил: «Мы уже провели технико-экономическую оценку такого проекта на Ковыктинском месторождении. У него очень большой потенциал. По предварительным оценкам, в перспективе он может в значительной степени покрыть внутренний спрос на литий». Объем внутреннего спроса, вероятно, — те самые 7–8 тыс. тонн солей лития, которые Россия ежегодно импортирует.

Намеком на указание, по крайней мере, предельно крайних сроков получения первых товарных партий можно считать отсылку к стратегии по полному обеспечению российской промышленности отечественными редкими и редкоземельными металлами к 2030 году, высказанную главой Минпромторга Денисом Мантуровым на той же встрече.

Получится ли в действительности к этому сроку на выходе готовый продукт, который смогут использовать отечественные производители аккумуляторов, пока неясно. Понятно лишь, что по одному газпромовскому хотению и министерскому велению такие вещи не делаются. Пока что Россия на многие годы отстает технологически и на сотни миллиардов долларов — инвестиционно, от того, чтобы стать хотя бы различимой на мировой карте новой бурно развивающейся индустрии.

Пока что Россия на многие годы отстает технологически и на сотни миллиардов долларов — инвестиционно, от того, чтобы стать хотя бы различимой на мировой карте новой бурно развивающейся индустрии.

«Фонтанка» поговорила с Максимом Максимовым, доцентом Института машиностроения, материалов и транспорта Санкт-Петербургского политехнического университета Петра Великого (СПбПУ) о том, кто, собственно, будет из ковыктинского лития делать аккумуляторы для электромобилей и когда это может случиться.

— Насколько велика потребность российской промышленности в литии? В каких технологиях, кроме производства аккумуляторов, он используется?

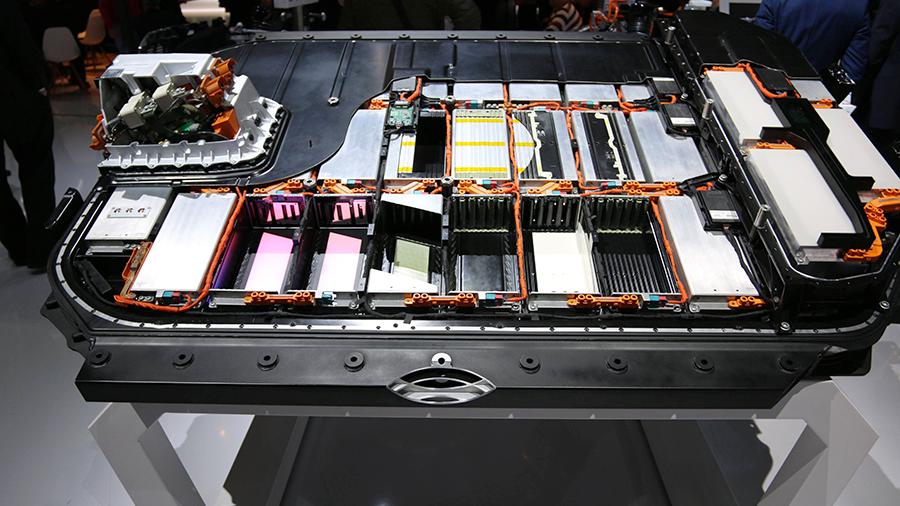

— Наша промышленность потребляет достаточно много лития уже сейчас, например, в атомной промышленности. У Росатома есть технология производства карбоната лития Li2CO3 и далее — переработка вплоть до металлического лития, который уже и используется самой госкорпорацией. Сейчас Росатом с партнерами планирует построить в Калининграде завод по производству уже литий-ионных аккумуляторов.

Конечно, добыча лития — это лишь первая ступень на пути к импортозамещению. Но нужен еще катодный и анодный материал. Нужен гексафосфат лития LiPF6 — это соль, которая растворяется в электролитах, собственно, источник ионов лития, который ходит туда-сюда и заряжает аккумулятор — как эритроциты в крови.

— До сих пор мы это все импортировали?

— Есть такая шутка — в каждом телефоне есть частичка Чили. Именно эта страна — основной поставщик солей лития по всему миру. Там он достаточно легко добывается — практически на поверхности лежит.

— То, что Россия вот-вот начнет свою собственную добычу, это насколько значимо? Это прорыв или много кто добывает, ничего такого выдающегося?

— Нет, это однозначно большой прогресс. Если мы говорим о применении лития именно в аккумуляторах, это очень важно. Тем более для нас, сырьевой страны, которая научилась очень хорошо использовать углеводороды. У нас низкий процент электромобилей, и начало добычи сырья для аккумуляторов электромобилей будет способствовать развитию уже этой отрасли.

Есть много компаний, которые производят катодные материалы для аккумуляторов для глобального рынка. В основном, конечно, для электрического транспорта. И все мировые гиганты сейчас вкладываются в разработку новых аккумуляторов. И конечно, потребление гексафосфата лития будет расти. Если Россия со своими ресурсами и переработкой выйдет на этот рынок — это будет очень перспективно для будущих доходов страны. Тем более рынок переработки также растет огромными темпами, и есть возможность поработать на нем. К тому же литий постоянно дорожает.

— Хотелось, конечно, чтобы «Газпром» отправлял за границу не просто литий в слитках, а какой-то уже более подготовленный для производства продукт.

— Ну все же литий в слитках — это было бы даже хорошо. Потому что уже и так был бы продуктом довольно глубокой переработки тех пластовых рассолов, которые пока есть в распоряжении «Газпрома». К тому же вообще-то это крайне нестабильный металл, и даже перевозка его требует очень особенных условий. Так что если задача — продать, то используются какие-то его соли — тот же карбонат лития, который также везде используется в качестве реагента для производства катодных материалов. Хотя бы до этой стадии довести переработку уже было бы успехом.

Так что если задача — продать, то используются какие-то его соли — тот же карбонат лития, который также везде используется в качестве реагента для производства катодных материалов. Хотя бы до этой стадии довести переработку уже было бы успехом.

— Насколько российская индустрия готова к тому, чтобы, получив условно «свой» литий, сразу же приступить к производству уже отечественных аккумуляторных батарей?

— Мое сугубо личное мнение, которое я никому не навязываю, — не готова. Просто давайте рассуждать логически. Если вам дадут сырье и скажут, сделайте, пожалуйста, аккумулятор, так, к сожалению, не получится. Во-первых, нужно очистить сырье, чтобы оно было пригодно для синтеза катодных материалов. Дальше нужно получить саму технологию их производства. Потом — производство сопутствующих материалов: сепаратор, специальная фольга, оборудование, соли, электролиты. Допустим, это все есть, теперь нужно создать сам блок. Вот эти аккумуляторные ячейки — нужно выстроить их систему управления, задать ему программу, по которой он будет работать и которая будет препятствовать перегрузке. Все эти разработки требуют исследовательского подхода и главное — опыта у того, кто будет потреблять литий.

Все эти разработки требуют исследовательского подхода и главное — опыта у того, кто будет потреблять литий.

— Звучит так, как будто для этого требуются десятилетия.

— Именно так. Лишь одна составляющая в этой цепочке не решит глобальную проблему. Хотя, конечно, будет способствовать развитию. Но нужно понимать, что для этого нужно время. Однозначно это делать нужно, но это будет долго.

— А в вашем университете готовят специалистов, которые могли бы взять соли лития и сделать из них аккумулятор для «Теслы»?

— В частности, в Политехе я руковожу одним из направлений в Институте машиностроения, материалов и транспорта под началом Анатолия Поповича, и мы как раз разрабатываем катодные материалы. То есть мы используем карбонат лития, ацетаты лития для синтеза катодных материалов, для улучшения их характеристик. И в принципе, в Петербурге достаточно много партнеров, которые занимаются этими исследованиями. В Москве также это изучают. В общем, этому направлению сейчас уделяют много внимания.

— А сколько у вас студентов этому учатся?

— Как таковой специальности «Химические источники тока в литий-ионных аккумуляторах» у нас пока нет. Хотя есть студенты, которые в этом направлении работают на грантовой основе или на других договорных отношениях для коммерческих индустриальных партнеров.

— А если возникнет потребность: создать курс, чтобы за четыре-шесть лет научить группу студентов, хотя бы человек 30, делать аккумуляторы с нуля. Придется иностранных специалистов приглашать или своими силами обойдетесь?

— Вообще, приглашение иностранных специалистов — это всегда хорошо. Но их можно не звать учить нас вообще всему. Они могут выступать как приглашенные лекторы. Плюс статьи и базы данных сейчас почти все открыты. Мы владеем достаточно полной информацией, которая есть в открытом доступе. Хотя, конечно, есть производители, которые запатентовали какие-то ноу-хау и полезные модели и никому их не дают. То есть к этому надо приходить самим. Вообще, в этом вопросе самое главное — создание рабочих мест. Ну вот мы будем выпускать по 30 человек каждый год, а куда они пойдут?

Ну вот мы будем выпускать по 30 человек каждый год, а куда они пойдут?

— Ну в Калининград к Росатому. В Красноярск, в Тулу. В тот же «Газпром».

— Калининград 30 человек каждый год, конечно, не потянет. То есть нужны еще заводы, нужна именно индустрия. Заводы, господдержка, разработка, мало- и крупнотоннажное производство — тогда это все будет востребовано. А организовать курс нетрудно. Я могу читать лекции, и есть другие специалисты, которые готовы уже сейчас.

— То есть вы можете взять 18-летнего мальчика или девочку и за пять лет научить их делать аккумуляторы из тех самых пластовых рассолов «Газпрома»?

— Не совсем так. Вы обобщаете достаточно сильно. Но синтезировать катодный материал, дать базовые методы, научить думать — да, можем. У нас уже сейчас работают бакалавры и магистры, которые вначале ничего не знали. А теперь — собирают макеты, изготавливают катодные материалы, измеряют их электрохимические характеристики, идут в каком-то направлении, читают литературу. Вообще, чтобы собрать аккумуляторную батарею, нужны специалисты очень разного профиля. Один человек этого не может сделать. Даже если у него будет катод и анод.

Вообще, чтобы собрать аккумуляторную батарею, нужны специалисты очень разного профиля. Один человек этого не может сделать. Даже если у него будет катод и анод.

Во-первых, для этого нужно специальное помещение. Если собирать его в обычной комнате с нормальной влажностью, ваш аккумулятор зарядится и разрядится всего 100 раз. Ну как если бы ваш телефон через 3 месяца уже требовал замены батареи. Конечно, аккумулятор — это очень сложное устройство, которое требует очень прецизионного контроля — по воздуху, по влаге, по материалу. Нужна именно индустрия для производства всего этого с нуля.

Денис Лебедев, «Фонтанка.ру»

Фото: Валерий Шарифулин/ТАСС

По теме

- «Всё у них есть — мозгов не хватает». Как Матвиенко не заметила 80 тысяч тонн гвоздей

15 апреля 2022, 17:53

- «Должны быть не сковородки и кастрюли, а высокотехнологичная продукция». Гендиректор Обуховского завода об импортозамещении на предприятиях ВПК

09 июня 2022, 10:18

- Экономия и экология: готов ли бизнес поддерживать «зеленую» повестку в кризис

25 августа 2022, 15:42

- Обратный инжиниринг как двигатель импортозамещения.

Как наладить производство в короткие сроки

Как наладить производство в короткие сроки17 июня 2022, 12:36

- Старший вице-президент «Сколково» о параллельном импорте в медицине: «Когда нужна реанимация, нет смысла думать о ЗОЖ»

29 июня 2022, 15:15

Как наладить производство в короткие сроки

Как наладить производство в короткие срокиУДИВЛЕНИЕ0

ПЕЧАЛЬ0

Комментарии 34

читать все комментариидобавить комментарий

ПРИСОЕДИНИТЬСЯ

Самые яркие фото и видео дня — в наших группах в социальных сетях

- ВКонтакте

- Телеграм

- Яндекс.Дзен

Увидели опечатку? Выделите фрагмент и нажмите Ctrl+Enter

Новости СМИ2

сообщить новость

Отправьте свою новость в редакцию, расскажите о проблеме или подкиньте тему для публикации. Сюда же загружайте ваше видео и фото.

- Группа вконтакте

Новости компаний

Комментарии

34

Новости компаний

Коворкинги GrowUp вышли в финал премии Workspace Awards

Сразу два коворкинга федеральной сети GrowUp стали финалистами профессиональной премии WORKSPACE Awards. Награждение победителей, которых выберет профессиональное жюри, состоящее из ведущих экспертов рынка недвижимости, пройдет уже 15 сентября. Финалистом профессиональной премии WORKSPACE Awards в номинации «Лучшее планировочное решение» стал коворкинг GrowUp Санкт-Петербург на Большом Сампсониевском проспекте, д.61 стр. 2. Общая площадь коворкинга на 667 рабочих мест составляет 3,5 тыс. кв. м. Его офисы позволяют разместить от 2 до 80…

Награждение победителей, которых выберет профессиональное жюри, состоящее из ведущих экспертов рынка недвижимости, пройдет уже 15 сентября. Финалистом профессиональной премии WORKSPACE Awards в номинации «Лучшее планировочное решение» стал коворкинг GrowUp Санкт-Петербург на Большом Сампсониевском проспекте, д.61 стр. 2. Общая площадь коворкинга на 667 рабочих мест составляет 3,5 тыс. кв. м. Его офисы позволяют разместить от 2 до 80…

Банк «Санкт-Петербург» представляет специальные условия по РКО для предпринимателей Калининграда

Банк «Санкт-Петербург» выступает генеральным спонсором пятого юбилейного WEST HORECA FORUM (18+) — специализированного форума в сфере индустрии гостеприимства и туризма, который в эти дни проходит в Калининграде. В честь данного события Банк решил поддержать предпринимателей Калининграда и предложил специальные условия расчетно-кассового обслуживания. Для новых клиентов Банка предоставляется скидка 50% на ежемесячное обслуживание пакетов услуг РКО на полгода — до 28 февраля 2023 года. Воспользоваться специальными условиями просто…

Для новых клиентов Банка предоставляется скидка 50% на ежемесячное обслуживание пакетов услуг РКО на полгода — до 28 февраля 2023 года. Воспользоваться специальными условиями просто…

Полис в ТОП-5 застройщиков Ленобласти по объему строительства

Девелоперская компания Полис улучшила позицию в ТОП застройщиков Ленинградской области по объему текущего строительства. По данным портала ЕРЗ.РФ на 1 сентября 2022 года девелопер поднялся на пять пунктов и занял 5 строчку рейтинга. Объем строительства в области составляет около 194 тыс. м² жилья, доля в регионе — 4,9%. В рейтинге застройщиков Санкт-Петербурга Полис занимает 16 место. По данным портала ЕРЗ.РФ на 1 сентября 2022 года объем текущего строительства девелопера составляет порядка 148 тыс. м² жилья. В Каменке возводятся два новых…

ТОП 5

1

Военком Петербурга: за отказ от получения повестки уголовная ответственность

278 827

1482

По новому закону. Финская авиакомпания отказалась везти пассажиров с российскими паспортами

209 861

2263

Петербуржцы выстроились в очередь на обмен валюты

195 250

544

Сотни украинских беженцев сутками стоят в гигантских очередях, пытаясь покинуть Россию. Видео с границы

157 263

2265

Новым руководителем Западного военного округа назначен выпускник Киевского суворовского училища

154 908

12

Новости компаний

Новые способы добычи лития могут стать драйвером роста глобального рынка электромобилей

Литий – движущая сила развития мира электромобилей, но успевает ли предложение за спросом? Новые технологии и источники поставок могут восполнить образовавшийся пробел.

Делимся с вами переводом статьи McKinsey & Company, международной консалтинговой компании, специализирующейся на решении задач, связанных со стратегическим управлением.

Несмотря на ожидания, что спрос вырастет с примерно 500 тысяч метрических тонн эквивалента карбоната лития в 2021 году до примерно 3-4 млн метрических тонн в 2030 году, мы считаем, что литиевая промышленность сможет обеспечить достаточное количество продукции для растущей индустрии литий-ионных аккумуляторов.

Наряду с увеличением предложения традиционного лития, которое, как ожидается, вырастет более чем на 300% в период с 2021 по 2030 год, технологии прямой добычи лития и прямого превращения лития в продукт могут стать основными драйверами, которые позволят отрасли быстрее реагировать на растущий спрос. Хотя указанные технологии все еще находятся в зачаточном состоянии, они обещают значительно увеличить предложение и снизить затраты, соответствуя при этом принципам ESG.

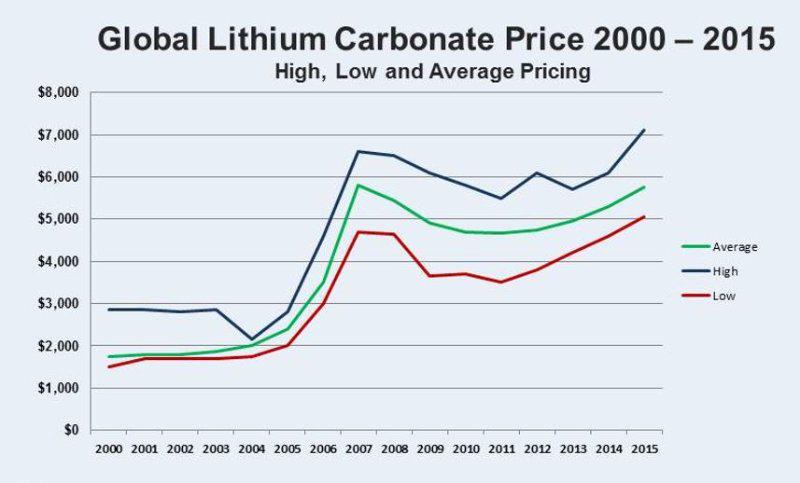

Однако удовлетворение спроса на литий – непростая проблема. Несмотря на влияние COVID-19 на автомобильный сектор, продажи электромобилей выросли примерно на 50% в 2020 году и удвоились до примерно 7 млн единиц в 2021 году. В то же время резкий рост спроса на электромобили привел к тому, что цены на литий за год взлетели примерно на 550%: к началу марта 2022 года цена на карбонат лития превысила $75 тысяч за метрическую тонну, а на гидроксид лития – $65 тысяч за метрическую тонну (по сравнению со средним пятилетним показателем около $14500 за метрическую тонну).

Литий необходим для производства практически всех тяговых батарей, используемых в настоящее время в электромобилях, а также в бытовой электронике. Литий-ионные батареи широко применяются и во многих других областях, от хранения энергии до воздушной мобильности. Поскольку содержание аккумуляторов зависит от состава активных материалов, а на рынке появляются новые аккумуляторные технологии, существует множество неопределенностей относительно того, как рынок аккумуляторов повлияет на будущий спрос на литий. Например, анод из металлического лития, повышающий плотность энергии в батареях, требует почти вдвое больше лития на киловатт-час по сравнению с активно используемыми в настоящее время графитовыми анодами.

Так хватит ли лития для удовлетворения потребностей нового электрифицированного мира? Понимание всего контекста спроса и предложения будут иметь решающее значение для каждого участника цепочки создания стоимости – горнодобывающих компаний, переработчиков, производителей аккумуляторов и комплектующих для автомобилей.

Спрос на литий

В течение следующего десятилетия, по прогнозам McKinsey, спрос на литий-ионные аккумуляторы будет продолжать расти.

Не так давно, в 2015 году, менее 30% спроса на литий приходилось на батареи; основная часть спроса распределялась между керамикой, стеклом (35%) и смазками, порошковой металлургией, полимерами и другими промышленными применениями (>35%).

Ожидается, что к 2030 году на батареи будет приходиться 95% спроса на литий, а общая потребность продолжит расти ежегодно на 25-26% и достигнет 3,3-3,8 млн метрических тонн эквивалента карбоната лития.

Будущее предложение лития

При таком стремительном росте спроса, стоит ли миру беспокоиться о будущем предложении лития? В 2020 году было произведено чуть более 0,41 млн метрических тонн эквивалента карбоната лития; в 2021 году производство превысит 0,54 млн метрических тонн (рост на 32% по сравнению с предыдущим годом).

Согласно нашему текущему базовому анализу, спрос на литий составит 3,3 млн метрических тонн. Учитывая сроки, необходимые для производства нового лития, мы прогнозируем, что в 2030 году поставки лития достигнут только 2,7 млн метрических тонн. Мы ожидаем, что оставшаяся часть спроса будет удовлетворена за счет недавно объявленных расширений на новых и уже существующих месторождениях.

В настоящее время почти вся добыча лития ведется в Австралии, Латинской Америке и Китае (на них пришлось в совокупности 98% производства в 2020 году). В будущем, скорее всего, на карте добычи лития появятся новые игроки и географические регионы, включая Западную и Восточную Европу, Россию и других членов СНГ.

Хотя прогнозируемые спрос и предложение свидетельствуют о сбалансированности отрасли в краткосрочной перспективе, существует потенциальная необходимость в создании новых мощностей к 2030 году. По прогнозам, дополнительные источники лития, необходимые для восполнения дефицита предложения, будут поступать из проектов по добыче «традиционных» полезных ископаемых, а также минерализованных вод. В то же время ожидается, что новые технологии, такие как прямая добыча лития и прямое превращение лития в продукт, позволят увеличить объемы добычи и мощности.

В разных странах мира – от устоявшихся стран-производителей лития, таких как Австралия, Чили, Китай и Аргентина, до стран с недавно выявленными ресурсами и запасами, таких как Мексика, Канада, Боливия, США и Украина, и до мест, которые обычно не ассоциируются с литием, к примеру, Сибирь, Таиланд, Великобритания и Перу, – во всем мире ведется разведка месторождений «белого золота». Мы ожидаем объявления о новых мощностях в 2022 году.

Повторное использование и переработка

Часто задаваемый вопрос – можно ли перерабатывать литий-ионные батареи. Учитывая ожидаемый срок службы батарей от 10 до 15 лет для пассажирских автомобилей, а также возможность продления срока службы батарей за счет использования в секторе хранения энергии, в течение текущего десятилетия действительно ожидается увеличение объемов переработки батарей, но вряд ли можно вести речь о значительных уровнях. В зависимости от применяемого процесса переработки, можно извлечь от 0% до 80% лития, содержащегося в отслуживших свой срок батареях. Судя по прогнозам, к 2030 году доля вторичного сырья составит чуть более 6% от общего объема производства лития.

Можно ли заменить литий?

Возникает еще один вопрос: можно ли заменить литий. В большинстве областей существует целый ряд технологий на разных стадиях разработки, которые могут справиться с этой задачей. Однако в настоящее время не существует замены литию для удовлетворения потребностей сектора мобильности..jpg) Единственной потенциальной альтернативой является ион натрия, который, когда будет полностью готов к использованию, сможет справляться только с малоэффективными приложениями. Учитывая вышесказанное, риск снижения спроса на литий к 2030 году невелик.

Единственной потенциальной альтернативой является ион натрия, который, когда будет полностью готов к использованию, сможет справляться только с малоэффективными приложениями. Учитывая вышесказанное, риск снижения спроса на литий к 2030 году невелик.

Что будет дальше?

Так сможет ли мир обеспечить достаточное количество лития для грядущей революции в мире электромобилей? Мы считаем, что да, но для этого необходимо предпринять конкретные действия на каждом уровне цепочки создания стоимости лития.

· Финансирование новых технологий (например, прямая добыча лития).

· Разведка новых проектов. В 2021 году почти 90% добычи лития осуществлялось всего в трех странах (Австралия, Чили, Китай).

· Заблаговременное предупреждение о требованиях производителей. В зависимости от того, как будут развиваться аккумуляторные технологии, промышленности потребуется больше карбоната лития или гидроксида лития. Соответственно, конечные пользователи могут заблаговременно сообщать о спецификациях продукции и требуемых объемах лития, тем самым предоставив добытчикам достаточно времени для адаптации.

Соответственно, конечные пользователи могут заблаговременно сообщать о спецификациях продукции и требуемых объемах лития, тем самым предоставив добытчикам достаточно времени для адаптации.

4 компании для ставки на литий

Спрос на литий продолжает расти. Сегодня этот один из самых легких металлов играет достаточно важную роль в автомобильной промышленности, так как используется в создании аккумуляторов для электромобилей.

Уже сейчас аналитики прогнозируют дальнейшее увеличение спроса на литий. По мнению управляющего портфелем активов Williams Jones Wealth Management Вэнса Брауна, данный металл является жизненно важным и необходимым элементом, который стал частью новой промышленной революции.

За последние пять лет акции литиевых компаний хорошо себя зарекомендовали, а цены на них выросли. Кроме того, такие игроки отрасли, как Standard Lithium и Samsung SDI, одно из подразделений Samsung Group, продолжают продвигаться вперед.

Продолжение

Пользователи Reddit выступили в защиту AMD

Поклонники AMD остаются верны полупроводниковой компании даже на фоне падения стоимости ее акций.

Снова намечаются линии фронта. С одной стороны – традиционное инвестиционное сообщество Уолл-стрит.

С другой – толпа пользователей социальных сетей, которые объединяются для защиты компаний, к которым, по их мнению, несправедливо относятся представители старой школы.

Рынок под давлением

Сектор полупроводников находится под давлением, поскольку экономика замедляется, а покупательная способность потребителей снижается, что заставляет их откладывать на потом приобретение неприоритетных товаров, таких как электронные гаджеты.

Продолжение

применение, добыча и запасы драгоценного металла

Текст Павел Иевлев

Литий – легкий белый металл, который критически важен для нескольких ключевых современных отраслей. Откуда он берется, кому принадлежит, и хватит ли его всем желающим?

Откуда он берется, кому принадлежит, и хватит ли его всем желающим?

Общественный строй, государственные границы, колонизация и

деколонизация, мир и война – все это на протяжении истории человечества в

значительной мере определялось ключевым энергоносителем эпохи. Эпоха древесины,

век угля и пара, век нефти и газа, наступающий (хочется верить) век

электричества.

Литий называют «белой нефтью», в первую очередь, потому, что

в геополитике XXI

века он занимает то же место, что углеводороды в геополитике века XX. По мере совершения

предполагаемого «энергоперехода» эта роль будет возрастать. Поэтому интриги в

поставках, выкуп, аренда и просто захват месторождений, санкции и контрсанкции

– все это в полной мере присутствует в литиевой теме.

Но почему литий так важен?

Что делают из лития

Про литиевые аккумуляторы слышали все. Львиная доля

добываемого лития уходит на нужды производителей батарей – на сегодня из

практически применимых технологий компактного и емкого хранения электроэнергии именно

литиевые элементы остаются наиболее востребованными. Научные исследования в

Научные исследования в

этой области кипят, каждый год ученые обещают одну – две «безлитиевых»

технологии, но все они либо требуют еще более редких и дорогих редкоземов, либо

имеют недостатки, препятствующие их массовому использованию. Может быть,

однажды в этой области произойдет научный прорыв, но пока что без лития никуда.

Менее известны, но не менее важны другие применения лития. В

черной и цветной металлургии он применяется для раскисления и повышения

пластичности и прочности сплавов. Он добавляется в расплав стекла, чтобы оно не

пропускало ультрафиолет. Крайне важен литий в атомной энергетике – его

используют для получения трития. Потенциально литий может использоваться в

перспективных термоядерных энергетических установках.

Примерное распределение в использовании: 40% металла идет на

аккумуляторы, 26% – на производство керамических изделий и стекла, 13% – на

выпуск смазочных материалов, 7% – в металлургию, 4% — в системы

кондиционирования, 3% требуют медицина и полимеры.

И откуда взять столько лития?

Литиекопатели

Удивительно, но при такой востребованности лития в

промышленности, унифицированного способа рентабельного промышленного освоения

литиевых месторождений нет. Они настолько немногочисленны и разнообразны, что

каждое требует собственного метода разработки.

Два основных технологических направления выделения лития из

содержащих его основ – рудное и гидроминеральное.

По первой схеме металл добывают из пегматитовых минералов,

которые состоят из кварца, полевого шпата, слюды и так далее. В Австралии,

например, его добывают из сподумена (руды лития, минерала, который относится к

пироксенам). Изначально это был основной источник лития в мире, но сейчас все

большее распространение получает другая технология.

Гидроминеральным способом литий добывают из глин солончаков.

Из них вымывают соль, содержащую гидроксид лития, затем этот рассол выпаривают

на солнце и осаждают, добавляя карбонат натрия и гидроксид кальция. Это

относительно дешевый способ, открывающий путь к неучтенным запасам лития

(солончаки не входят в списки разведанных месторождений), но очень долгий

(выпаривание занимает от 18 до 24 месяцев). Также полученный по такой

Также полученный по такой

технологии литий имеет примеси: железо или магний. Тем не менее, именно этот

способ собирается использовать Илон Маск – компания Tesla, один из крупнейших

потребителей лития, получила право на самостоятельную добычу металла в штате

Невада, США. Это 10 тысяч акров богатых литием залежей глины.

Еще один источник лития – переработка литиевых батарей.

Однако это достаточно сложный и дорогой процесс. Сегодня металлический литий

получают вторичной переработкой в ничтожных объемах.

Хватит ли нам лития?

Одна из основных страшилок противников «энгергоперехода» –

если все автомобили заменить электрокарами, то на их батареи не хватит лития.

Так ли это?

Существует множество расчетов, как подтверждающих, так и

опровергающих этот постулат. На самом деле, вопрос в исходных данных. На

сегодня для построения точной прогнозной картины их недостаточно, поэтому

однозначного ответа: «Да, хватит», – или: «Нет, не хватит», – дать невозможно.

На производство одной батареи для Tesla Model S требуется 63

кг лития, но это самая крупная автомобильная батарея, средний показатель – 20

кг на машину. Автомобилей в мире около полутора миллиардов, их число растет, но

Автомобилей в мире около полутора миллиардов, их число растет, но

и количество лития на одну батарею снижается за счет оптимизации технологий.

Приблизительная оценка – до 50 миллионов тонн лития будет кататься в машинах

после полного энергоперехода. Но это не так страшно, потому что замена будет не

одномоментная.

По итогам прошлого года во всем мире было продано всего 4,2

млн электромобилей, а годом ранее — чуть больше 2 млн. По прогнозам LMC, в

следующем году мировой рынок электромобилей вырастет до 9 млн штук, а в 2025

году достигнет 14,2 млн штук. Ожидается, что в 2025 году добытых природных

ресурсов будет достаточно, чтобы выпустить 21 млн электромобилей. На текущий

момент в мире производится около 100 млн автомобилей ежегодно, и если все они

будут на батарейках, на это потребуется 2 млн тонн в год.

В 2021 году в общей сложности в мире произведено 100 000

метрических тонн лития, это значительное увеличение по сравнению с 2010 годом,

когда производство составляло всего 28 100 метрических тонн. Учитывая иные

Учитывая иные

применения лития, его общемировое потребление к 2025 году оценочно составит не

менее 200 000 тонн. В ближайшее время в мире будет запущено большое количество

новых проектов для добычи нужного сырья и заводов по производству батарей, поэтому

ответ на вопрос: «Хватит ли лития?» – лежит в точке пересечения графиков роста

производства и потребления.

Пока очевидно, что существенного дефицита лития,

препятствующего энергопереходу, нет. Для тех же автомобильных аккумуляторов

более значимым может оказаться дефицит никеля и кобальта.

Так почему же вопрос лития стал геополитическим? Дело в цене

и запасах.

Литий – новая нефть

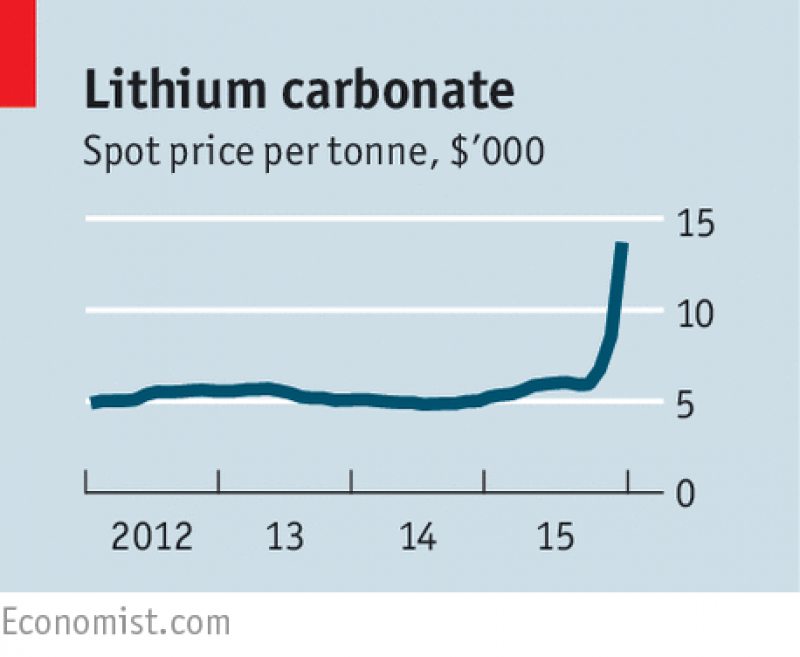

Цены на карбонат лития стремительно растут: с $13 тыс. за

тонну в июле прошлого года до $75 тыс. в апреле 2022 года. Это вызывает ажиотаж

и дефицит – по данным Benchmark Mineral Intelligence запасы карбоната лития у

производителей аккумуляторов находятся на низком или нулевом уровне из-за

высокого спроса на производство аккумуляторов для электромобилей, при этом

текущие темпы добычи недостаточны. По оценке GlobalData к 2024 году спрос

По оценке GlobalData к 2024 году спрос

увеличится в 2,5 раза, а прогноз МЭА говорит о том, что к 2040 году

востребованность лития на рынке вырастет аж в 40 раз.

Экстренная необходимость в развитии литиевой промышленности

вылилась в так называемую скоростную добычу. Крупнейшие добывающие компании

развернули масштабные «кампании» по поиску новых месторождений, а также по

разработке технологий извлечения лития.

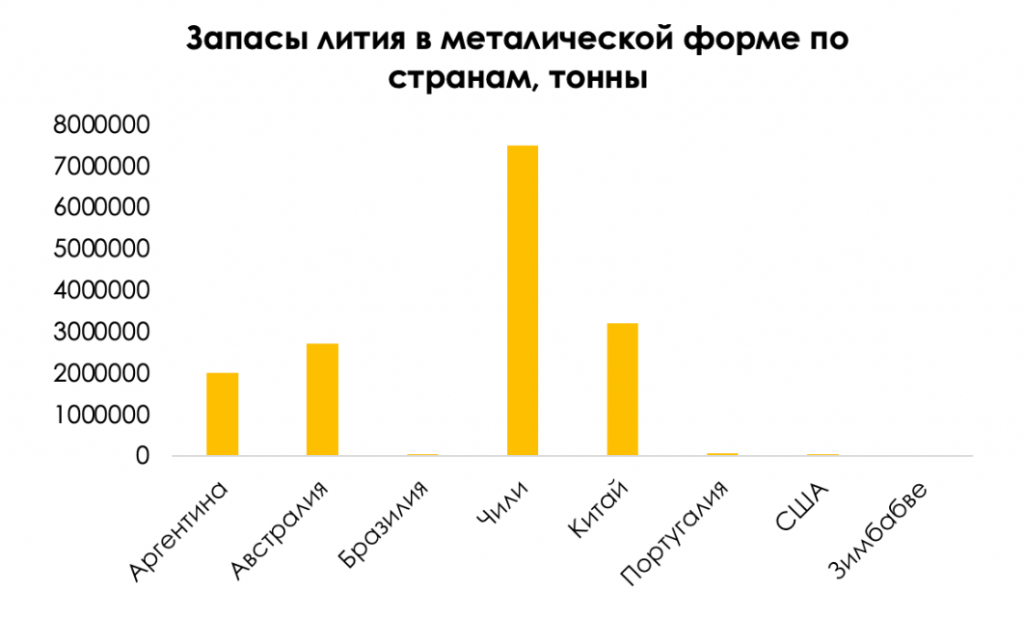

По данным Геологической службы США (USGS) на 2021 год

выявленные ресурсы лития во всем мире значительно выросли и составляют около 86

млн тонн. Боливия обладает самыми большими запасами в мире — 21 млн тонн, за

ней следуют Аргентина (19,3 млн тонн), Чили (9,6 млн тонн), Австралия (6,4 млн

тонн), Китай (5,1 млн тонн), Демократическая Республика Конго (3 млн тонн),

Канада (2,9 млн тонн) и Германия (2,7 млн тонн). Однако всем очевидно, что

это лишь малая часть мировых запасов.

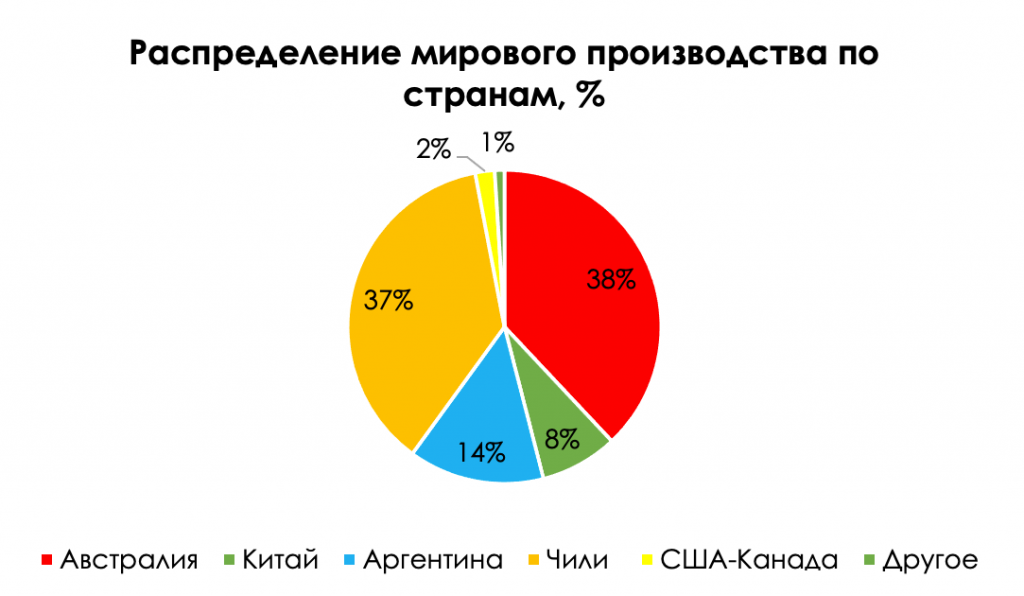

Основные поставки лития ведутся из Австралии (18,3 тыс. тонн

в год), затем идут Чили (14,1 тыс. тонн в год) и Аргентина (5,5 тыс. тонн в

тонн в год) и Аргентина (5,5 тыс. тонн в

год). Главенствующие позиции на мировой арене занимают компании Talison Lithium

Ltd (Австралия), SQM (Чили), Jiangxi Ganfeng Tianqi (Китай), FMC (Аргентина).

Месторождения лития были обнаружены в Австрии, Сербии и

Финляндии. В Европе также большие надежды на крупнейшие литиевые запасы Португалии.

Военные интриги Франции, России и Китая в Мали также связаны с контролем над

крупными месторождениями лития. Еще есть месторождения, расположенные в

Кировоградской, Донецкой, Днепропетровской и Житомирской областях, – многие

эксперты не исключают влияния этого факта на геополитический кризис на Украине.

Российский литий

По оценке АКРА, в России залегает около 900 тысяч тонн

лития, при этом официальные данные о ресурсах и запасах редкого металла весьма

туманны. В стратегии развития отрасли редких и редкоземельных металлов РФ

говорится лишь о том, что на госбаланс поставлено 17 литиевых месторождений, и

13 из них числятся в нераспределенном фонде.

Крупные месторождения металла недавно обнаружены в Дагестане.

На Северном Кавказе изучены 92 месторождения с промышленным содержанием данного

металла. К примеру, Берикейское, Южно-Сухокумское и Тарумовское

месторождения позволяют не только полностью обеспечить потребности России в

карбонате лития, но и экспортировать его в другие страны.

Одно известно точно – несмотря на имеющиеся разведанные

запасы, в России добыча лития в настоящее время не ведется. Во времена

СССР на базе Забайкальского ГОКа извлекали и перерабатывали литиевые руды, но

это производство было утеряно в 90-х.

На сегодняшний день по данным «Смарт Консалт» в нашей стране

действуют лишь три производителя, способные выпускать литий и его соединения в

промышленных масштабах. Среди них:

·

ПАО «Химико-металлургический завод», г.

Красноярск;

·

ПАО «Новосибирский завод химконцентратов», г.

Новосибирск;

·

ООО ТД «Халмек», Тульская область.

Причин такого печального состояния отечественного лития две.

Первая – в России литий содержится преимущественно в сподуменовых

месторождениях, а значит, литий получается дорогой. До недавнего времени страна

полностью импортировала литийсодержащие концентраты либо готовые соединения

лития, потому что это было дешевле, чем добывать его самим.

Вторая причина – из-за слабо развитой электронной

промышленности и отсутствующего производства электротранспорта потребление

нашего внутреннего рынка – всего тысяча тонн в год. При таких объемах

собственное производство категорически нерентабельно.

Санкции, которые повлекли за собой ограничения импорта и

необходимость развития промышленности, потенциально могут изменить ситуацию. После

решения аргентинских и чилийских производителей прекратить поставки в РФ,

корпорации «Росатом» и «Норникель» заявили о разработке литиевых месторождений

в Мурманской и Иркутской областях. По предварительной оценке на перспективных

участках можно будет ежегодно извлекать до 50 тысяч тонн литиевых соединений. «Иркутская

нефтяная компания» может начать в 2022 году реализацию проекта по добыче

литийсодержащих продуктов из углеводородного сырья.

Выводы и перспективы

Сейчас крайне сложно

строить прогнозы востребованности лития на сколько-нибудь длительный период. Возможно,

«выстрелит» новая технология производства аккумуляторов, а может быть,

специалисты смогут изменить конструкцию имеющихся батарей, значительно сократив

количество требующегося для них лития.

При этом, скорее всего, будет и впредь наращивать обороты

добыча лития из рассолов, из углеводородного сырья, из вторичных источников –

так что общие объемы металла возрастут, и весьма значительно.

На сегодняшний день представляется, что развитие технологий

энергоперехода вряд ли упрется именно в литий. Других проблем хватает.

Использованные источники:

Европейцам разонравились электромобили после того, как в ЕС начали добывать литий

Леонид Сергеев

09.01.2020 — 11:12

—

Экономика

© savannahresources.com

Мировой скепсис в отношении EV-революции продолжает расти. Очередную ложку дёгтя в бочку мёда тех, кто ратует за скорейший отказ от двигателей внутреннего сгорания, подкинули жители регионов, где идёт или планируется добыча лития. Они обвинили руководство профильных компаний в загрязнении почв, обеднении водных ресурсов и нежелании делиться сверхприбылями с местным населением.

Очередную ложку дёгтя в бочку мёда тех, кто ратует за скорейший отказ от двигателей внутреннего сгорания, подкинули жители регионов, где идёт или планируется добыча лития. Они обвинили руководство профильных компаний в загрязнении почв, обеднении водных ресурсов и нежелании делиться сверхприбылями с местным населением.

Наиболее активными противниками перехода на электромобили сегодня стали португальцы. Дело в том, что в недрах этой страны найдены достаточно крупные месторождения лития, соединения которого используются при изготовлении батарей для сотовых телефонов, ноутбуков, электрокаров и прочей техники. Доказанный объём запасов эксперты оценивают примерно в 60 тысяч тонн. Это гораздо меньше, чем в Чили, Аргентине, Боливии или Китае, однако больше, чем в любом другом государстве Старого света.

Заявки на получение лицензий на разведку и дальнейшую эксплуатацию этих залежей подали более тридцати компаний, большинство из которых представляют Австралию. Некоторые из них уже успели получить разрешение и начать работы, в связи с чем производство лития в Португалии достигло 0,8 тысяч тонн в год. Эта цифра может заметно увеличиться в том случае, если будут реализованы остальные проекты. Например, на севере страны, в горах Сьерра-де-Арга, где находятся уникальные озёра и водопады, а также редкие виды флоры и фауны. Парадоксально, но всё это биоразнообразие в ходе борьбы за «экологичное будущее человечества», которое, как заверяют нас многие западные политики и олигархи, обеспечат электромобили, рискует заметно оскудеть.

Эта цифра может заметно увеличиться в том случае, если будут реализованы остальные проекты. Например, на севере страны, в горах Сьерра-де-Арга, где находятся уникальные озёра и водопады, а также редкие виды флоры и фауны. Парадоксально, но всё это биоразнообразие в ходе борьбы за «экологичное будущее человечества», которое, как заверяют нас многие западные политики и олигархи, обеспечат электромобили, рискует заметно оскудеть.

© savannahresources.com

«Моя позиция очень рациональна, ничего эмоционального. Мэрии абсолютно невыгодна разведка на охраняемой территории. Наша главная ценность — это не литий, а биоразнообразие. Поэтому ни при каких условиях мы не одобрим присутствие в регионе добывающих компаний. Мы также говорим «нет» любой разведке в других местах, которая прямо или косвенно может привести к загрязнению охраняемых районов, таких как бассейны рек», — говорит мэр Каминьи (посёлок городского типа в составе округа Виана-ду-Каштелу – ред.) Мигель Алвес.

Согласно исследованию национальной ассоциации Quercus, чья штаб-квартира расположена в Лиссабоне, каждый литиевый рудник выделяет 1,79 миллиона тонн углекислого газа в год, а значит, самая западная страна Европы не сможет, как планировала, достигнуть к 2050 году углеродного нейтралитета.

Впрочем, эти данные, как и протесты жителей, вряд ли остановят создание в Старом свете первого звена глобальной технологической цепочки, которая в будущем по своей капиталоёмкости обещает превзойти нефтегазовый сектор. Ради того, чтобы интенсифицировать этот процесс руководство корпораций, планирующих поднимать литий из португальских недр, ведёт активную рекламно-информационную кампанию, направленную на формирование позитивного общественного мнения.

Местному населению обещают новые рабочие места, а также щедрые инвестиции в инфраструктуру прилегающих к районам добычи деревень и городов. Например, австралийская Savannah заявила о том, что направит 500 миллионов евро в бюджет небольшого городка Ковас до Бароссо, а Lusorecurements — о том, что вложит 400 миллионов в пятнадцатитысячный Порталегри. Их попытки убедить жителей, опасающихся негативных последствий для своего здоровья и окружающей среды, в том, что не происходит ничего экстраординарного, поддерживают и многие политики.

Их попытки убедить жителей, опасающихся негативных последствий для своего здоровья и окружающей среды, в том, что не происходит ничего экстраординарного, поддерживают и многие политики.

© savannahresources.com

«Для меня очевидно, что декарбонизация и развитие зелёной экономики невозможны без добычи лития. И не следует утверждать, что этот процесс приводит к безнадежному загрязнению почв! Чем разработка месторождений лития отличается от эксплуатации залежей того же полевого шпата (минерал из класса силикатов – ред.)? Ничем! Это каменоломни, из которых производится выемка руды, в том числе и лития», — приводит портал Elpais.com выдержку из выступления министра охраны окружающей среды Португалии Матоса Фернандеса перед парламентариями.

О том, к каким именно последствиям на самом деле приводит добыча лития, могут рассказать аргентинцы, проживающие в сорока километрах от границы с Чили. Там профильные зарубежные компании уже многие годы ведут успешный бизнес, требующий вовлечения в производственный цикл огромного объёма воды. Это привело к тому, что в регионе, где выпадает не более 100 миллиметров осадков в год начал наблюдаться её дефицит. Так что питьевую воду теперь приходится импортировать из других районов.

Это привело к тому, что в регионе, где выпадает не более 100 миллиметров осадков в год начал наблюдаться её дефицит. Так что питьевую воду теперь приходится импортировать из других районов.

С инвестициями — тоже беда. Местные землевладельцы утверждают, что еле сводят концы с концами в то время как корпорации, получившие лицензии на недропользование, получают многомиллионные прибыли. Они не спешат вкладывать их в развитие коренных общин, и муниципалитетам приходится изыскивать собственные средства на строительство тех же водопроводов к общественным зданиям.

© Ricampelo

Кстати, крупнейшие залежи лития в мире располагаются в Боливии, но до сих пор их эксплуатацией и даже точным подсчётом запасов в связи с позицией федеральной власти никто толком не занимался. Правда, в прошлом году теперь уже экс-президент Эво Моралес вроде бы договорился с китайскими инвесторами о начале разработки самого крупного месторождения в мире — солончака Уюни. По неподтверждённым сведениям, именно недовольство западных элит данным обстоятельством стало основной причиной беспорядков, произошедших в этой латиноамериканской стране сразу после выборов главы государства в ноябре прошлого года. В результате итоги голосования были аннулированы, а Эво Моралес депортирован в Мексику.

В результате итоги голосования были аннулированы, а Эво Моралес депортирован в Мексику.

В свете постоянных попыток Соединённых Штатов максимизировать контроль над мировой торговлей углеводородами и стратегическими металлами, это предположение выглядит весьма правдоподобно. Если это действительно так, то у преемника Моралеса — кандидата от партии «Движение к социализму» весьма небольшие шансы на победу в мае, когда в Боливии пройдут внеочередные президентские выборы.

Доля РФ в мировой добыче лития и кобальта резко не вырастет

Новости

4 апреля 2018

—

Коммерсантъ

Рост спроса на литий и кобальт в последние годы со стороны производителей аккумуляторов, гаджетов и электромобилей привел к удорожанию металлов в три-пять раз. Это вызвало к жизни массу проектов, и уже к 2019–2020 годам рынки будут профицитными, полагают в АКРА. Но «Росатом» и «Норникель» и так не планируют заметно наращивать объемы выпуска металлов.

Рейтинговое агентство АКРА опубликовало прогноз развития до 2022 года рынков лития и кобальта. Эти металлы, используемые в производстве аккумуляторов, подорожали в 2015–2018 годах на 150% и 260% соответственно на фоне роста спроса со стороны производителей электромобилей. CRU по заказу Glencore подсчитало, что к 2030 году на электромобили придется 30% всех продаж автотранспорта, или 31,7 млн единиц. С другой стороны, рынок лития станет профицитным уже к 2019 году, а кобальта — в 2020 году.

Запасы лития в России, по оценке экспертов АКРА Максима Худалова и Натальи Пороховой, составляют около 900 тыс. тонн. Ресурсы в мире, по данным USGS,— 40 млн тонн, запасы — 14 млн тонн (крупнейшие — в Чили и Китае). Но выпуск лития в России к 2022 году может вырасти всего на 31% (до 2 тыс. тонн) при предполагаемом росте производства в мире более чем вдвое — до 90,3 тыс. тонн, прогнозируют в АКРА. В РФ литий выпускают подконтрольные «Росатому» Химико-металлургический завод и Новосибирский завод химконцентратов, есть планы по переработке отвалов месторождений Уссурийского края у «Русала». Эксперты АКРА отмечают, что доля России на мировом рынке лития (около 4%) может снизиться до 2–3% из-за значительного роста добычи в Китае, Южной Америке и Австралии. «Мы не видим крупных проектов в РФ, которые находились бы в финальной части реализации, а полноценная разработка проекта по производству лития с нуля требует более семи лет до начала добычи»,— отмечают в АКРА.

Эксперты АКРА отмечают, что доля России на мировом рынке лития (около 4%) может снизиться до 2–3% из-за значительного роста добычи в Китае, Южной Америке и Австралии. «Мы не видим крупных проектов в РФ, которые находились бы в финальной части реализации, а полноценная разработка проекта по производству лития с нуля требует более семи лет до начала добычи»,— отмечают в АКРА.

Запасы кобальта в РФ составляют 250 тыс. тонн, в мире — 7,1 млн тонн, из которых половина — в Конго. Прогнозы АКРА по выпуску кобальта в РФ более оптимистичные: к 2022 году объемы могут вырасти до 8,76 тыс. тонн со средних 5–5,5 тыс. тонн в 2014–2017 годах, обеспечивая рост на 60–75%. Мировое производство должно вырасти на 56,5%, до 151,8 тыс. тонн, а потребление — на 41,5%, до 148,6 тыс. тонн. Доля РФ на мировом рынке, сейчас составляющая 5%, к 2022 году может вырасти до 8%.

Единственный производитель кобальта в РФ сейчас ГМК «Норильский никель», раньше металл выпускали «Южуралникель» и «Уфалейникель». В 2016 году «Норникель» продал 5 тыс. тонн кобальта примерно на $115 млн, в 2017 году продажи металла в физическом выражении снизились на 40% (до 3 тыс. тонн, или $126 млн), следует из данных ГМК. При этом экспорт кобальта и изделий из него из РФ, по данным ЕЭК, в 2017 году составил 5 тыс. тонн, или $61,8 млн. В «Норникеле» “Ъ” сообщили, что в прошлом году «часть кобальта была реализована в виде полупродуктов, часть поступила в составе концентрата на Harjavalta (финский актив ГМК.— “Ъ”) и переработана за рубежом». В ГМК отмечают, что у компании нет возможности отдельно добывать кобальт и резко нарастить его производство, поскольку все металлы компании находятся в одной руде. Glencore планирует нарастить добычу к 2020 году в 2,5 раза, до 63–66 тыс. тонн.

тонн кобальта примерно на $115 млн, в 2017 году продажи металла в физическом выражении снизились на 40% (до 3 тыс. тонн, или $126 млн), следует из данных ГМК. При этом экспорт кобальта и изделий из него из РФ, по данным ЕЭК, в 2017 году составил 5 тыс. тонн, или $61,8 млн. В «Норникеле» “Ъ” сообщили, что в прошлом году «часть кобальта была реализована в виде полупродуктов, часть поступила в составе концентрата на Harjavalta (финский актив ГМК.— “Ъ”) и переработана за рубежом». В ГМК отмечают, что у компании нет возможности отдельно добывать кобальт и резко нарастить его производство, поскольку все металлы компании находятся в одной руде. Glencore планирует нарастить добычу к 2020 году в 2,5 раза, до 63–66 тыс. тонн.

При этом, как отмечает АКРА, традиционно доминирует на рынке Китай, крупнейший производитель аккумуляторов. Страна «контролирует до 20% известных мировых запасов лития», участвует в предприятиях, контролирующих еще 40% мировых запасов. Китай также обеспечивает до 80% химического производства кобальта и «широко вовлечен в добычу на территории Конго». Консорциум китайских предприятий в 2009 году создал с конголезской государственной Gecamines СП Sicomines, заявив об инвестициях в инфраструктуру Конго до $6 млрд в обмен на поставку КНР 10 млн тонн меди и 600 тыс. тонн кобальта. Но на страну давят, отмечают в АКРА. Сделка по Sicomines уже была трансформирована под давлением МВФ, западные компании постоянно поднимают вопрос законности приобретения кобальта у мелких поставщиков, эксплуатирующих детский труд.

Консорциум китайских предприятий в 2009 году создал с конголезской государственной Gecamines СП Sicomines, заявив об инвестициях в инфраструктуру Конго до $6 млрд в обмен на поставку КНР 10 млн тонн меди и 600 тыс. тонн кобальта. Но на страну давят, отмечают в АКРА. Сделка по Sicomines уже была трансформирована под давлением МВФ, западные компании постоянно поднимают вопрос законности приобретения кобальта у мелких поставщиков, эксплуатирующих детский труд.

Поделиться

Отправить

Твитнуть

Отправить

Научный портал «Атомная энергия 2.0“ – это открытое к сотрудничеству прогрессивное цифровое СМИ с элементами управления ядерными знаниями, семантического анализа и ценностного лидерства, ставящее своей целью решение ключевых социально-ориентированных задач фундаментальной системообразующей атомной отрасли:

– образования и общения широкой общественности и специалистов об инновационном развитии экологически устойчивых, эффективных и полезных ядерных и радиационных наук и технологий в России и мире,

– формирования популярного сообщества ученых, инноваторов, деловых, государственных, общественных и экологических лидеров, открыто поддерживающих их дальнейшее развитие и изучение,

– формирования популярного сообщества компаний и организаций, открыто обменивающихся передовым опытом, знаниями, культурой, возможностями, инновациями и инициативами,

– и поддержки и привлечения талантливой и амбициозной молодежи к реализации длительных и успешных профессиональных карьер в атомной и смежных индустриях.

Мы предлагаем Вашей организации стать одним из партнеров нашего просветительского проекта и получить уникальный пакет профессиональных коммуникационных и рекламных услуг.

Почему нужна атомная энергетика?

Шесть ведущих стран-производителей лития в мире в 2019 году

Горстка стран доминирует на рынке лития — металла, популярность которого в последние годы выросла благодаря его использованию в перезаряжаемых батареях

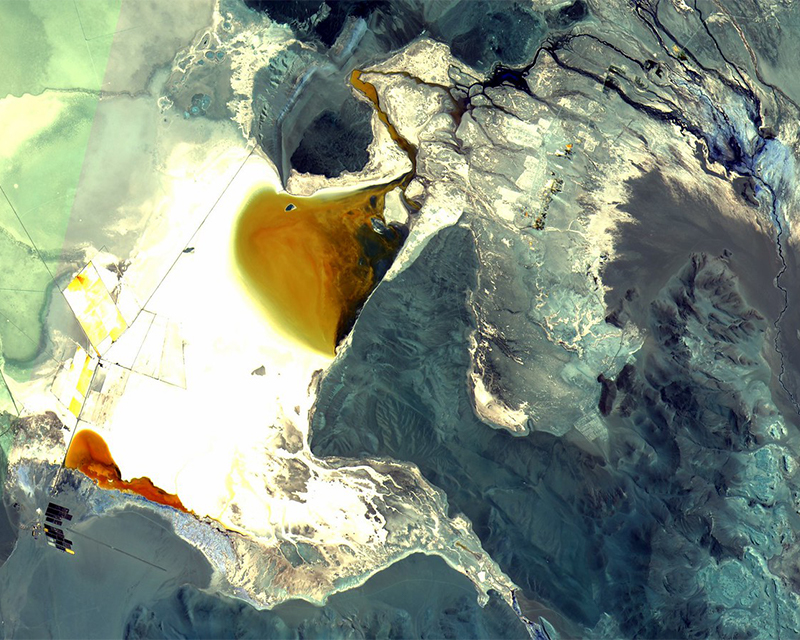

Солончак Салар-де-Атакама в Чили (Фото: Wikimedia Commons/Francesco Mocellin) спрос на электромобили и бытовую электронику, аккумуляторы которых она питает.

Помимо использования в литий-ионных батареях, высокореактивный и легковоспламеняющийся щелочной минерал, иногда называемый «белым золотом», также используется в керамике и стекле, смазочных материалах, производстве полимеров и обработке воздуха.

Согласно последним данным Геологической службы США (USGS), мировое производство лития в 2019 году составило 77 000 тонн, что на 19% меньше, чем в предыдущем году, в результате предыдущего перепроизводства и снижения цен на сырье.

Но поскольку производство аккумуляторов, как ожидается, ускорится в ближайшие годы, особенно по мере того, как электромобили станут более распространенными на ключевых рынках, стремящихся к обезуглероживанию, интерес к металлу будет продолжать расти, и аналитики ожидают, что к 2024 году мировой спрос более чем удвоится.

Продолжающиеся усилия по разведке показали, что глобальные оценки запасов лития выросли до 80 миллионов тонн, значительная часть которых находится в южноамериканском «литиевом треугольнике» — области, охватывающей части Чили, Аргентины и Боливии.

Здесь NS Energy рассматривает самые активные страны-производители лития по всему миру.

1. Австралия – 42 000 тонн

Австралия на сегодняшний день является крупнейшим производителем лития в мире с объемом производства 42 000 тонн в 2019 году. – руда с высоким содержанием лития, а также алюминия.

Литиевый рудник Greenbushes в Западной Австралии — совместное предприятие американской Albermarle и китайской Tianqi Lithium — считается крупнейшим в мире проектом по добыче металла.

Несмотря на то, что Австралия является крупнейшим производителем лития в мире, она занимает лишь пятое место в мире по известным запасам лития, оцениваемым в 6,3 миллиона тонн.

2. Чили – 18 000 тонн

Чили занимает второе место в списке, на долю которого приходится 18 000 тонн производства лития в 2019 году. добилась наиболее успешного прогресса в освоении своих обширных природных ресурсов в промышленных масштабах.

Он обладает третьими по величине запасами металла в мире, общим объемом около девяти миллионов тонн.

Добыча лития в Чили, как и в других странах Южной Америки, в основном достигается за счет солнечного испарения огромных бассейнов соляного раствора.

Солончак Салар-де-Атакама является ключевым ресурсом для страны, и некоторые из ведущих мировых компаний по добыче лития открыли там свои предприятия, в том числе Albermarle и чилийская SQM.

3. Китай – 7 500 тонн

Производство лития в Китае достигло 7 500 тонн в 2019 году, что немного больше, чем 7 100 тонн в предыдущем году.

Страна является крупнейшим в мире потребителем лития из-за размера отрасли по производству аккумуляторов для электромобилей и бытовой электроники.

Электромобили в ближайшие годы будут стимулировать спрос на литий как на ключевой компонент их аккумуляторных батарей от австралийских производителей.

Tianqi Lithium и Ganfeng Lithium — два крупнейших китайских производителя металла, добыча которых ведется как внутри страны, так и за рубежом.

4. Аргентина – 6 400 тонн

Часть знаменитого литиевого треугольника, Аргентина произвела 6 400 тонн металла в 2019 году, заняв четвертое место в списке стран-производителей лития.

Южноамериканская нация также является домом для вторых по величине известных запасов в мире: 17 миллионов тонн сосредоточены на обширных солончаках на северо-западе страны.

Салар-дель-Хомбре-Муэрто является известным источником рассолов лития в Аргентине.

В последние годы многие компании проявляли интерес к инвестициям в литиевую промышленность Аргентины, но финансовая нестабильность в стране и проблемы с поиском необходимых технических знаний до сих пор были препятствием для более быстрого прогресса, учитывая размер ее запасов.

5. Зимбабве – 1600 тонн

Зимбабве, единственная африканская страна в этом списке, произвела 1600 тонн лития в 2019 г.– сохранение на уровне предыдущего года.

Добыча литиевой руды из твердых пород является основным методом, используемым в стране.

Рудник Бикита в провинции Масвинго на юге страны — крупнейший действующий литиевый рудник Зимбабве, работающий с 1950-х годов.

Литиевый проект Arcadia, предприятие, управляемое австралийской горнодобывающей компанией Prospect Resources, приближается к коммерческой готовности. Шахта расположена к востоку от столицы Хараре на севере Зимбабве.

Горнодобывающая промышленность вносит значительный вклад во внутреннюю экономику Зимбабве, хотя исторически страна была более известна производством драгоценных металлов, таких как золото и платина, а не лития.

6. Португалия – 1200 тонн

Португалия занимает шестое место в мире по производству лития и первое место среди европейских стран с объемом производства 1200 тонн в 2019 году.

По данным USGS, страна занимает около 250 000 тонн литиевых ресурсов и 60 000 тонн в шахтных запасах.

Литиевый проект Мина-ду-Баррозу на севере Португалии, принадлежащий и управляемый британской компанией Savannah Resources, является самым значительным месторождением литийсодержащей сподуменовой руды в Европе.

Десять крупнейших литиевых рудников в мире по запасам

30 августа 2019 г. обновлено 8 сентября 2021 г. 10:59

В Западной Австралии находится пять крупнейших в мире литиевых рудников, совокупные запасы которых превышают 475,24 млн тонн (Мт). Mining Technology входит в десятку крупнейших литиевых рудников в мире по доказанным и вероятным запасам.

Sonora Lithium Project — крупнейшее месторождение лития в мире. Изображение предоставлено Dnn87.

1. Литиевый проект Сонора – 243,8 млн тонн

Литиевый проект Сонора – крупнейшее месторождение лития в мире. Изображение предоставлено Dnn87.

Литиевый проект Sonora, расположенный в Соноре, Мексика, является крупнейшим литиевым месторождением, разрабатываемым Sonora Lithium (SLL), совместным предприятием (СП) Bacanora Minerals (77,5%) и Ganfeng Lithium (22,5%).

Бесплатный технический документ

Мегатренды горнодобывающей промышленности и их влияние на устойчивость вашей организации

Многочисленные мегатенденции влияют на горнодобывающую промышленность, что делает эффективную программу устойчивости более важной, чем когда-либо, для обеспечения того, чтобы операции продолжались, как предполагалось.

От соображений ESG до использования передовых технологий, таких как устройства Интернета вещей, ИИ и цифровые двойники, а также безопасности на рабочем месте, волатильности на товарных рынках и призрака Covid-19, который все еще надвигается. Каждая мега-тенденция оказывает различное влияние, которое требует правильного управления, а универсальный подход недостаточен.

В этом техническом документе определяются мегатенденции, влияющие на горнодобывающий бизнес, а также исследуются возможности, риски и последствия для операционной устойчивости с экспертным мнением Dynamiq о передовых методах и подходах к улучшению результатов бизнеса.

Загрузите этот документ, чтобы узнать больше.

от Dynamiq

Введите свои данные здесь, чтобы получить бесплатный технический документ.

Пожалуйста, введите рабочий/рабочий адрес электронной почты

United KingdomUnited StatesAfghanistanÅland IslandsAlbaniaAlgeriaAmerican SamoaAndorraAngolaAnguillaAntarcticaAntigua and BarbudaArgentinaArmeniaArubaAustraliaAustriaAzerbaijanBahamasBahrainBangladeshBarbadosBelarusBelgiumBelizeBeninBermudaBhutanBoliviaBosnia and HerzegovinaBotswanaBouvet IslandBrazilBritish Indian Ocean TerritoryBrunei DarussalamBulgariaBurkina FasoBurundiCambodiaCameroonCanadaCape VerdeCayman IslandsCentral African RepublicChadChileChinaChristmas IslandCocos (Keeling) IslandsColombiaComorosCongoCongo, The Democratic Republic of

TheCook IslandsCosta RicaCote D»ivoireCroatiaCubaCyprusCzech RepublicDenmarkDjiboutiDominicaDominican RepublicEcuadorEgyptEl SalvadorEquatorial GuineaEritreaEstoniaEthiopiaFalkland Islands (Malvinas)Faroe IslandsFijiFinlandFranceFrench GuianaFrench PolynesiaFrench Southern TerritoriesGabonGambiaGeorgiaGermanyGhanaGibraltarGreeceGreenlandGrenadaGuadeloupeGuamGuatemalaGuernseyGuineaGuinea-bissauGuyanaHaitiHeard Island and Mcdonald Islands

Святой Престол (город-государство Ватикан) ГондурасГонконгВенгрияИсландияИндияИндонезияИран Исламская Республика ИракИрландияОстров МэнИзраильИталияЯмайкаЯпонияДжерсиЙорданияКазахстанКенияКирибатиКорея, Народно-Демократическая Республика

Республика Корея, Республика Кувейт, Кыргызстан, Лаосская Народно-Демократическая Республика

ЛатвияЛиванЛесотоЛиберияЛивийская Арабская ДжамахирияЛихтенштейнЛитваЛюксембургМакаоМакедония, бывшая

Yugoslav Republic ofMadagascarMalawiMalaysiaMaldivesMaliMaltaMarshall IslandsMartiniqueMauritaniaMauritiusMayotteMexicoMicronesia, Federated States ofMoldova, Republic ofMonacoMongoliaMontenegroMontserratMoroccoMozambiqueMyanmarNamibiaNauruNepalNetherlandsNetherlands AntillesNew CaledoniaNew ZealandNicaraguaNigerNigeriaNiueNorfolk IslandNorthern Mariana IslandsNorwayOmanPakistanPalauPalestinian Territory, OccupiedPanamaPapua New GuineaParaguayPeruPhilippinesPitcairnPolandPortugalPuerto RicoQatarReunionRomaniaRussian FederationRwandaSaint HelenaSaint Kitts and NevisSaint LuciaSaint Pierre and MiquelonSaint Vincent and The Grenadines

СамоаСан-МариноСан-Томе и ПринсипиСаудовская АравияСенегалСербияСейшельские островаСьерра-ЛеонеСингапурСловакияСловенияСоломоновы островаСомалиЮжная АфрикаЮжная Джорджия и Юг

Сандвичевы островаИспанияШри-ЛанкаСуданСуринамШпицберген и Ян-МайенСвазилендШвецияШвейцарияСирийская Арабская РеспубликаТайвань, провинция КитаяТаджикистанТанзания, Объединенная Республика ТаиландТимор-ЛештиТогоТокелауТонгаТринидад и ТобагоТунисТурцияТуркменистанОстрова Теркс и КайкосТувалуУгандаУкраинаОбъединенные Арабские ЭмиратыМалые Соединенные Штаты

ОстроваУругвайУзбекистанВануатуВенесуэлаВьетнамВиргинские острова, Британские Виргинские острова, СШАУоллис и ФутунаЗападная СахараЙеменЗамбияЗимбабве

Нажав кнопку «Загрузить бесплатный технический документ», вы принимаете положения и условия и подтверждаете, что ваши данные будут использоваться в соответствии с политикой конфиденциальности Dynamiq

бумажные партнеры/спонсоры, которые могут связаться с вами напрямую для получения информации о своих продуктах и услугах.

Посетите нашу политику конфиденциальности, чтобы получить дополнительную информацию о наших услугах, о том, как мы можем использовать, обрабатывать и передавать ваши личные данные, включая информацию о ваших правах в отношении ваших личных данных и о том, как вы можете отказаться от подписки на будущие маркетинговые сообщения. Наши услуги предназначены для корпоративных подписчиков, и вы гарантируете, что предоставленный адрес электронной почты является вашим корпоративным адресом электронной почты.

Спасибо. Пожалуйста, проверьте свою электронную почту, чтобы загрузить технический документ.

Согласно оценкам, доказанные и вероятные запасы рудника составляют 243,8 млн тонн, включая 4,5 млн тонн эквивалента карбоната лития (LCE). Банковское технико-экономическое обоснование концессии La Ventana, на которую будет приходиться 88% руды, добытой в рамках проекта, оценивает первоначальный срок службы рудника в 19 лет.

Сонора будет открытым карьером, который предполагается разрабатывать в два этапа, при этом первый этап будет иметь производственную мощность 17 500 тонн в год (т/год) карбоната лития. Второй этап удвоит производственную мощность до 35 000 тонн в год.

2. Литиевый проект Thacker Pass – 179,4 млн тонн

Литиевый проект Thacker Pass разрабатывается в два этапа. Изображение предоставлено Lithium Americas Corp.

Литиевый проект Thacker Pass расположен в округе Гумбольдт, штат Невада, США. Он на 100% принадлежит и управляется Lithium Americas.

Согласно оценкам, доказанные и вероятные запасы рудника составляют 179,4 млн тонн, включая 3,1 млн тонн эквивалента карбоната лития (LCE). Ожидается, что жизненный цикл шахты составит 46 лет.

Предварительное технико-экономическое обоснование (ТЭО) проекта было завершено в августе 2018 года, в котором предлагалось двухэтапное освоение рудника открытым способом. Ожидается, что первая очередь будет введена в эксплуатацию в 2022 году с производственной мощностью 30 000 тонн лития аккумуляторного качества в год 2 CO 3 , а вторая очередь увеличит мощность до 60 000 тонн в год с датой ввода в эксплуатацию в 2026 году.

3. Wodgina Литиевый проект – 151,94 млн тонн

Wodgina Литиевый проект будет разрабатываться открытым способом. Изображение предоставлено Mineral Resources.

Литиевый проект Wodgina расположен в 100 км к юго-востоку от Порт-Хедленда в Западной Австралии. Раньше шахта на 100% принадлежала Mineral Resources. В августе 2019 года компания заключила соглашение с Albemarle Corporation о создании совместного предприятия 60:40 для разработки рудника.