Содержание

Колмозёрское месторождение — решаем проблему дефицита лития

Литий часто называют одним из главных ресурсов будущего. Данный металл практически незаменим при производстве аккумуляторов, число которых в свете «зелёного» энергоперехода будет стремительно увеличиваться по всему миру.

В России добыча лития в настоящее время не ведётся, несмотря на имеющиеся разведанные запасы. Однако после решения аргентински х и чилийских производителей прекратить поставки в РФ, корпорации «Росатом» и «Норникель» заявили о разработке Колмозёрского месторождения в Мурманской области.

Каковы перспективы добычи металла в нашей стране, и что мешает России занять лидирующие позиции на рынке лития?

Мировой рынок лития — начинаем погоню за лидерами

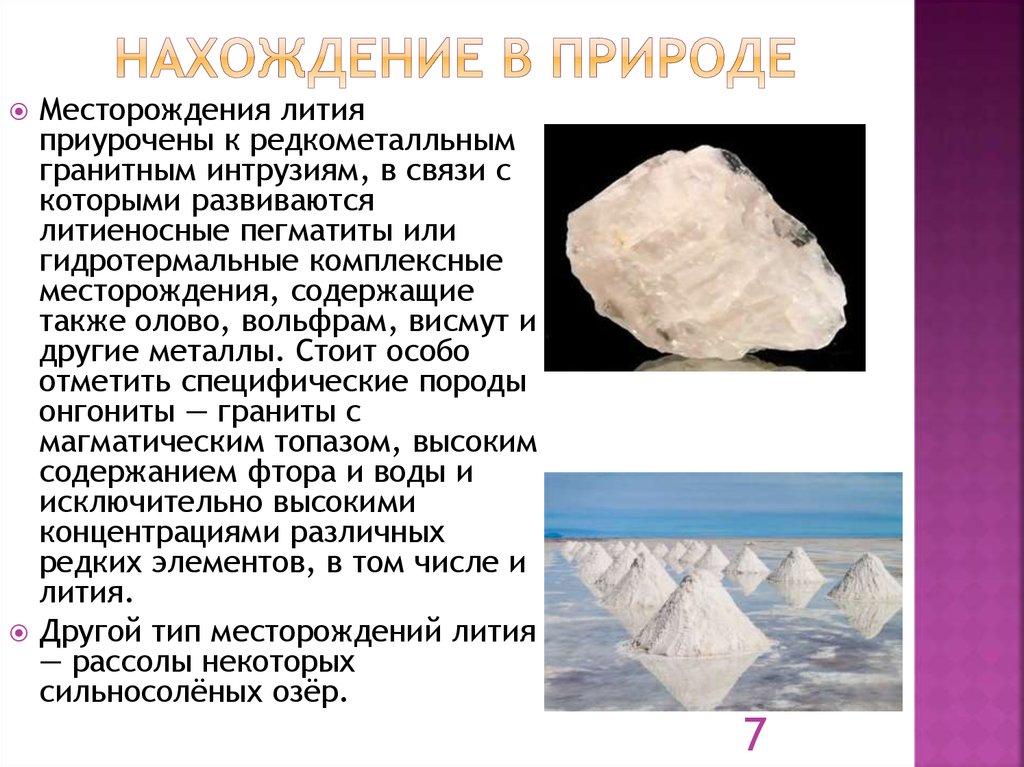

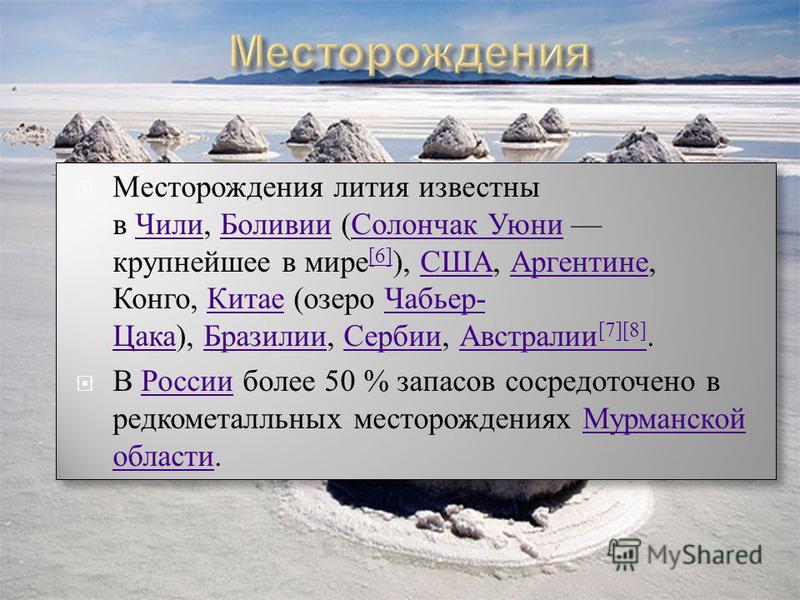

Эксперты исследовательской группы «Инфомайн» в своём «Обзоре рынка лития и его соединений в мире и в России» оценили мировые запасы лития в 20 млн тонн. Следует отметить, что эти ресурсы сосредоточены в нескольких странах: Аргентине, Чили, Боливии, США и Китае.

В свою очередь, Министерство промышленности и торговли РФ в 2019 году озвучивало, что наша страна занимает по запасам лития третье место в мире. Однако речь идёт скорее о потенциале, разведанные на тот момент запасы были меньше и составляли около 900 тыс. тонн. При этом на сегодняшний момент Россия полностью зависит от импорта.

Стоит отметить, что подобная структура рынка в целом несёт в себе риски монополизации, особенно если прогнозы развития электротранспорта подтвердятся.

Фото: @kumpan_electric, unsplash.com

«Европейские страны, стремясь уйти от зависимости от углеводородов, вовлекаются в новую зависимость. На долю трёх ведущих производителей нефти и газа приходилось около 50%, что касается отдельных видов металлов, эта зависимость увеличивается, например, по кобальту, литию и платине она превышает 80%.

То есть в стремлении уйти от ископаемых энергоносителей мировое сообщество вовлекается в новую зависимость. На первый план выходят азиатские страны, Латинская Америка.

И в этих странах многими активами владеет Китай», — отметила в своём выступлении на Национальном нефтегазовом форуме руководитель Московского нефтегазового центра EY Ольга Белоглазова.

И в этих странах многими активами владеет Китай», — отметила в своём выступлении на Национальном нефтегазовом форуме руководитель Московского нефтегазового центра EY Ольга Белоглазова.

И в этих странах многими активами владеет Китай», — отметила в своём выступлении на Национальном нефтегазовом форуме руководитель Московского нефтегазового центра EY Ольга Белоглазова.Таким образом, собственная добыча лития представляет интерес не только с точки зрения импортозамещения (прекращение поставок из Чили и Аргентины могут компенсировать Боливия и Китай), но и в свете места России на стратегически важном рынке.

Ранее по теме — в материале: Добыча лития: промышленный «флешмоб».

Добыча лития в России — что мешает?

Возникает вопрос: почему добычей лития в России не занимались раньше, несмотря на наличие разведанных запасов? Первая причина — высокая себестоимость. Сегодня литий добывают двумя способами.

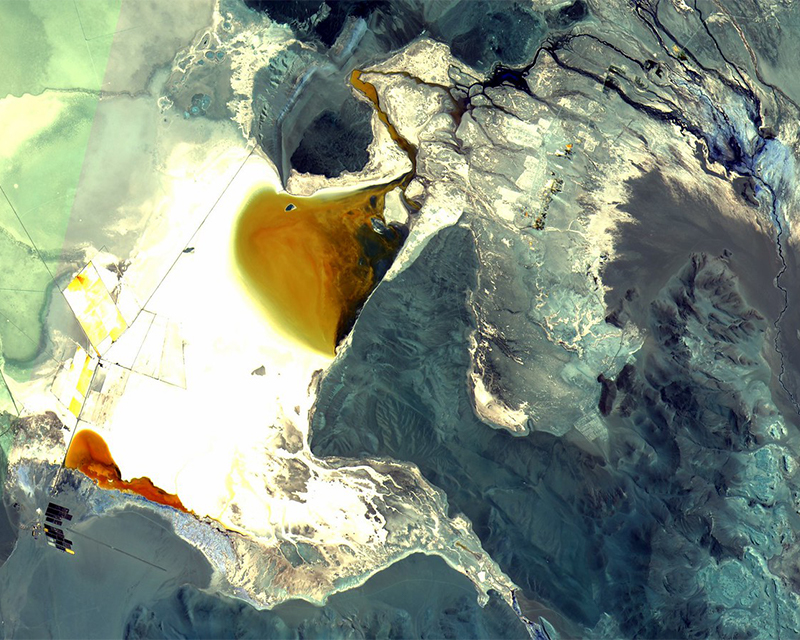

В первом случае металл извлекают из твёрдых минералов, этот способ используется в Австралии, Канаде, Бразилии и Китае. Но 76% учтённых мировых запасов приходится на рапу соляных озёр, таким способом литий добывают в Чили и Аргентине.

Научный руководитель Всероссийского научно-исследовательского института минерального сырья им. Федоровского (ВИМС) Григорий Машковцев, комментируя ситуацию для корпоративного портала «Страна Росатом», отметил, что в сподуменовых месторождениях, то требуется добыть, измельчить и обогатить руду, что требует дополнительных затрат.

Федоровского (ВИМС) Григорий Машковцев, комментируя ситуацию для корпоративного портала «Страна Росатом», отметил, что в сподуменовых месторождениях, то требуется добыть, измельчить и обогатить руду, что требует дополнительных затрат.

Поэтому добычу эффективнее вести в рассолах, несмотря на небольшую концентрацию лития (от 0,01 до 0,50%). В России литий содержится преимущественно в сподуменовых месторождениях, а значит, и себестоимость будет выше, чем в странах Латинской Америки.

Правда, существует возможность извлекать литий из отвалов добывающей промышленности, подземных рассолов, которые сопутствуют добыче нефти, газа и алмазов. Казалось бы, здесь открываются большие перспективы. Однако концентрация лития здесь невысока, и, чтобы процесс его добычи стал экономически эффективным нужно внедрение новых технологий.

И здесь мы приходим к следующей проблеме — малому объёму внутреннего рынка. Сегодня страна импортирует около 6–7 тыс. тонн карбоната лития ежегодно, при этом потенциальная выпускная мощность Колмозёрского месторождения около 50 тыс. тонн. Такая же ситуация сложилась и по редкоземельным металлам, которые также находят своё применение в зелёной энергетике.

тонн. Такая же ситуация сложилась и по редкоземельным металлам, которые также находят своё применение в зелёной энергетике.

«По редкоземельным металлам наша ресурсная база — одна из крупнейших в мире и сопоставима с ресурсной базой Китая, который сегодня является мировым лидером по добыче редкоземельных металлов. Сегодня мы добываем 115 тыс. тонн, но фактически 99% идут в горные отвалы. У нас потребление внутреннего рынка — всего тысяча тонн, то есть в стране отсутствует такой спрос на потребление металлов редкоземельной группы.

То потребление, которое существует, никогда не обеспечит рентабельность проектов. Это общая проблема, что у нас в стране нет внутреннего спроса, поэтому большие проекты сегодня нерентабельны», — посетовал в своём выступлении на Национальном нефтегазовом форуме руководитель Федерального агентства по недропользованию Евгений Петров.

Читайте также: «Добыча редкоземельных металлов: вызов времени».

В этих условиях импортировать литий было проще и экономически выгоднее, чем заниматься разработкой собственных месторождений. Однако ситуация изменилась после ужесточения санкционного режима. Поэтому две крупные корпорации: «Росатом» и «Норникель» — проявили интерес к разведанному ещё в середине прошлого века Колмозёрскому месторождению.

Однако ситуация изменилась после ужесточения санкционного режима. Поэтому две крупные корпорации: «Росатом» и «Норникель» — проявили интерес к разведанному ещё в середине прошлого века Колмозёрскому месторождению.

Когда заработает совместный проект «Росатома» и «Норникеля»?

Как скоро можно ожидать начала промышленной добычи на Колмозёрском месторождении? Заведующий отделом Института минералогии, геохимии и кристаллохимии редких элементов (ИМГРЭ) Дмитрий Ключарёв в интервью порталу «Страна Росатом» отмечает, что не раньше, чем через 3–4 года в нормальных экономических условиях. Время уйдёт на дополнительные технологические испытания для современных условий добычи, разработку проекта и его экспертизу.

Впрочем, директор практики стратегического и операционного консалтинга KPMG Алексей Нестеренко считает, что на отвалах можно наладить добычу лития быстрее, за 1–3 года, при условии упрощения государственного регулирования. В качестве примера можно рассматривать проект Иркутской нефтяной компании по добыче металла из литийсодержащих попутных вод, отметил эксперт в интервью порталу BFM.

Фото: pxhere.com

Таким образом, наработки в деле добычи лития в России есть, однако их реализация потребует времени. При этом важно, чтобы конечная продукция ни в чём не уступала импортной. Учитывая небольшое потребление лития в России — около 3% от мирового, успешная реализация проекта в Мурманской области приведёт к избытку продукции, реализовать которую можно будет только поставляя на экспорт.

Следовательно, реализация подобных проектов — это в том числе и работа на перспективу, для того чтобы Россия в своё время смогла занять своё место на мировом рынке лития.

Аналитика. Третий элемент: битва за литий

Литий (Lithium) — химический элемент периодической системы Менделеева с атомным номером 3. Этот лёгкий и мягкий щелочной металл серебристого цвета даёт энергию мобильным телефонам, навигаторам и портативным компьютерам, а также используется для изготовления аккумуляторов для электромобилей.

Популярность литий-ионных систем хранения обусловлена тем, что по сравнению со свинцово-кислотными аккумуляторными батареями они позволяют в несколько раз быстрее накапливать и отдавать энергию, количество их циклов работы в три раза дольше, они компактны и не требуют обслуживания. Прогнозируется, что ежегодный спрос на литий-ионные батареи в ближайшие 10 лет вырастет в 10 раз и уже в 2031-м году составит более 2 тыс. ГВт*ч (2 ТВт*ч).

Прогнозируется, что ежегодный спрос на литий-ионные батареи в ближайшие 10 лет вырастет в 10 раз и уже в 2031-м году составит более 2 тыс. ГВт*ч (2 ТВт*ч).

Электрифицированное будущее транспорта намного ближе, чем кажется. General Motors объявила, что планирует прекратить продажу автомобилей с бензиновым двигателем к 2035 году. Целью Audi является прекращение их производства к 2033 году, и многие другие крупные автомобильные концерны следуют их примеру. По данным Bloomberg, к 2040 году две трети мировых продаж легковых автомобилей будут приходиться на электрокары.

Спрос стал значительно опережать предложение из-за нарушенных цепочек поставок во время пандемии. Усугубили ситуацию санкции против России в связи со специальной военной операцией на Украине.

Литиевая лихорадка

Крупнейшие в мире запасы лития находятся в Чили. В пустыне Атакама расположена череда бирюзовых водоемов: каждый из них напоминает огромный прямоугольный бассейн площадью 20 футбольных полей. Водоемы заполнены соляным раствором, выкачанным из подземных резервуаров. Получить литий из добытого раствора помогает палящее солнце пустыни: таким образом испаряется до 95% воды. Оставшийся раствор очищают с помощью химического процесса и отправляют полученное вещество производителям аккумуляторов.

Водоемы заполнены соляным раствором, выкачанным из подземных резервуаров. Получить литий из добытого раствора помогает палящее солнце пустыни: таким образом испаряется до 95% воды. Оставшийся раствор очищают с помощью химического процесса и отправляют полученное вещество производителям аккумуляторов.

Выпаривание лития в пустыне Атакама, Чили

В США из-за возросшего спроса на электромобили в технологию извлечения лития были вложены значительные средства. Миллионы долларов поступают не только от таких компаний, как General Motors, но и от Министерства энергетики США.

Сейчас основное внимание уделяется прямой экстракции лития (DLE). Эта технология направлена на извлечение лития из рассола с использованием фильтров и мембран. Хотя такие методы успешны, неясно, можно ли их масштабировать для коммерческого производства.

Технология DLE требует огромного количества питьевой воды и электричества. Прежде чем США смогут увеличить производство лития, потребуется четкий план. Поскольку ресурсы ограничены, это дает больше поводов для критики инвестиций в литий. Важным остается вопрос, способны ли США избавиться от зависимости от импорта лития из Аргентины, Чили, России и Китая?

Прежде чем США смогут увеличить производство лития, потребуется четкий план. Поскольку ресурсы ограничены, это дает больше поводов для критики инвестиций в литий. Важным остается вопрос, способны ли США избавиться от зависимости от импорта лития из Аргентины, Чили, России и Китая?

В поисках геотермальных источников

Геотермальные технологии помогут извлечь большое количество лития, скрытого в природных горячих рассолах. По сути, это концентрированные солевые растворы, которые циркулируют в перегретых породах в таких местах, как Солтон-Си в Сан-Диего (Калифорния, США). Растворы улавливают многие элементы, содержащиеся в породе, в том числе литий.

С помощью этого метода решается ранее упомянутая проблема водоснабжения. Геотермальные электростанции используют тепло земли для производства пара. Это позволяет им запускать турбины, необходимые для производства электроэнергии.

Если текущие испытания пройдут успешно, 11 существующих ГеоЭС вдоль Солтон-Си могут производить достаточно металлического лития, чтобы удовлетворить весь спрос США 10 раз.

Наука прокладывает путь на рынок лития

Cypress Development Corp недавно объявила о результатах своего экспериментального завода по извлечению лития в долине Амаргоса, штат Невада. Литий, извлеченный с помощью ионного обмена, может похвастаться превосходной эффективностью разделения. При этом мажорные (основные) катионы (положительно заряженные ионы) превышали 98%. Результаты также показали предварительную степень извлечения от 83% до 85% в промытых хвостах.

Экстракция лития, выполненная с помощью процесса Lionex, составляет 98%. Возможно, наиболее важно то, что общее удаление примесей превысило 99%. Министр энергетики США Дженнифер Гранхольм отметила на конференции по энергетике в прошлом месяце, что технология DLE «меняет правила игры» и открывает «прекрасную возможность» для Соединенных Штатов.

Это не должно вызывать удивления у энергетических инсайдеров. Недавно компания Berkshire Hathaway Inc. Уоррена Баффета получила от Министерства энергетики США грант в размере 15 миллионов долларов США для тестирования технологии DLE. Опять же, местом проведения испытаний станет Солтон-Си в Калифорнии.

Уоррена Баффета получила от Министерства энергетики США грант в размере 15 миллионов долларов США для тестирования технологии DLE. Опять же, местом проведения испытаний станет Солтон-Си в Калифорнии.

Исследования в Северной Америке

В 700 км от CentrePort Canada компания Snow Lake Lithium создает первую в мире полностью электрическую, полностью возобновляемую литиевую шахту. Тем временем компания Snow Lake Resources Ltd. заказала предварительное исследование для оценки предлагаемого создания завода по производству гидроксида лития в Южной Манитобе. Компания назвала исследование «стратегически важным шагом» на пути к созданию первого в Северной Америке полностью возобновляемого, полностью электрического и полностью интегрированного предприятия по переработке лития.

Начиная с этого месяца, исследование ускорит переход компании к коммерческому производству лития. Возможно, исследование определит технологии, инновации, навыки и потенциальных партнеров, необходимых для создания завода по производству гидроксида лития мирового класса в Манитобе.

Ожидается, что создание завода по производству гидроксида лития сильно повлияет на промышленность Северной Америки. В частности, это позволит интегрировать внутренние поставки важнейшего ресурса компаниям, производящим электромобили.

В ожидании будущего

Предполагаемые ресурсы Snow Lake Lithium в настоящее время составляют 11,1 млн метрических тонн при 1% Li₂O. У рудника есть дальнейшие планы по расширению своих ресурсов на основе текущей активной буровой кампании.

Упомянутое выше предварительное исследование началось в апреле 2022 года и должно быть завершено к весне 2023 года. Тем временем Snow Lake Lithium продолжит свою инженерную оценку и программу бурения на своем участке литиевого проекта Thompson Brothers. Руководство компании ожидает, что рудник перейдет на коммерческую добычу в конце 2024 года.

Акции крупнейших литиевых компаний подорожали вдвое за последний год

Sociedad Química y Minera de Chile подписала девятилетнее соглашение о поставках карбоната и гидроксида лития с LG Energy Solution, поставщиком аккумуляторов для Tesla и GM. Чилийская компания сообщила об увеличении капитала до $1,1 млрд, большая часть которого будет направлена на расширение производства карбоната лития. Ожидается, что в долгосрочной перспективе литиевая промышленность будет расти примерно на 20% в год, чему способствует рост продаж электромобилей и реализация задач по сокращению выбросов углерода в разных странах.

Чилийская компания сообщила об увеличении капитала до $1,1 млрд, большая часть которого будет направлена на расширение производства карбоната лития. Ожидается, что в долгосрочной перспективе литиевая промышленность будет расти примерно на 20% в год, чему способствует рост продаж электромобилей и реализация задач по сокращению выбросов углерода в разных странах.

Albemarle Corporation из американской Северной Каролины объявила о планах расширения и долгосрочных контрактах по поставкам, полагая, что революция на рынке электромобилей и энергетический переход только начинаются. Albemarle намерена привлечь $1,3 млрд с помощью IPO — эти средства будут инвестированы в развитие литиевых производств в Сильвер-Пике (Невада), а также в Австралии, Чили и, возможно, в Китае.

Крупнейшие производители лития готовятся к растущему спросу на электромобили, который теперь формирует не только Tesla и GM, но и китайские стартапы. Компания NIO Limited, еще недавно находившаяся на грани банкротства, представила пару новых моделей, которые способны конкурировать с Tesla.

Ключевым фактором литиевого бума пока остаются автопроизводители, но они уже демонстрируют иные возможности применения литиевых автомобилей, помимо непосредственного источника энергии для электрокаров.

Та же NIO продвигает концепцию «батарея как услуга», когда покупатели электрокаров могут сдавать в аренду аккумулятор своего автомобиля и экономить $10 тысяч при покупке нового автомобиля, а также производитель предлагает покупателям возможность заменить батарею после нескольких лет использования. Это создает дополнительный спрос на батареи и, соответственно, на литий.

Первопроходец массового рынка электромобилей Tesla повышает ставки в сегменте солнечных батарей и аккумуляторов. Предлагаемые компанией домашние супер-аккумуляторы могут кардинально изменить способы хранения и распределения электроэнергии в будущем.

За первый квартал 2022 года Tesla поставила на рынок рекордное количество электрокаров — 310 048.

Принципиальную роль на рынке лития в ближайшие годы также может сыграть компания Blink Charging, производящая зарядные устройства для электромобилей. Стоимость акций компании за последний год значительно выросла, в том числе благодаря сотрудничеству с EnerSys, одним из старейших глобальных поставщиков систем и технологий хранения энергии для промышленного применения, и компанией Envoy Technologies. Майкл Д. Фаркас, основатель Blink, заявляет о готовности постоянно обновлять совместные продукты, чтобы обеспечить более эффективные и удобные варианты зарядки для растущего сообщества водителей электромобилей.

Таким образом, литий-ионные аккумуляторы уже являются критически важным элементом для энергетического сектора.

Ранее стоимость аккумуляторов очень быстро снижалась при одновременном увеличении спроса до такой степени, что, по утверждению Wall Street Journal, автопроизводители могли бы производить электромобили по цене обычных машин в течение ближайших пяти лет. По данным Bloomberg, к концу 2020 года цены на литий-ионные аккумуляторные батареи упали на 89% с 2010 года, а к 2023 году ожидалось их снижение еще на 27%. Однако на рынке произошел разворот из-за нехватки лития.

По данным Bloomberg, к концу 2020 года цены на литий-ионные аккумуляторные батареи упали на 89% с 2010 года, а к 2023 году ожидалось их снижение еще на 27%. Однако на рынке произошел разворот из-за нехватки лития.

Получится ли у России производить литий?

Россия обладает крупными запасами лития, но больше 20 лет не добывала его, предпочитая более дешевый импорт.

Например, компания Uranium One Holding N.V. (организация госкорпорации «Росатом») в ноябре 2021 года заключила соглашение с Alpha Lithium Corporation о создании совместного предприятия для разработки литиевого месторождения Tolillar. Месторождение площадью 27 500 га расположено в аргентинской провинции Сальта, во всемирно известном «литиевом треугольнике» в Андах, где сосредоточены ресурсы гидроминерального сырья с высокой концентрацией лития (более половины мировых запасов).

Карбонат лития также импортировался в Россию из Чили, Китая и Боливии. Однако в текущей геополитической ситуации с поставками возникли проблемы.

Однако в текущей геополитической ситуации с поставками возникли проблемы.

25 апреля 2022 г. металлургический гигант «Норникель» объявил о намерении создать совместное предприятие с «Росатомом» по освоению литиевого месторождения Колмозерское в Мурманской области и дальнейшей глубокой переработке литиевого сырья.

Колмозерское — крупнейшее (18,9% отечественных запасов) и наиболее перспективное российское месторождение литиевых руд, в настоящее время находится в нераспределенном фонде.

Ранее «Газпром», «Иркутская нефтяная компания» (ИНК) и Министерство промышленности и торговли РФ подписали «дорожную карту» по реализации проекта по производству соединений лития из минерализованных подземных вод Ковыктинского газоконденсатного месторождения «Газпрома» в Иркутской области.

«Газпром» провел технико-экономическую оценку проекта, который, по предварительным оценкам, в перспективе может в значительной степени покрыть внутренний спрос на литий.

Батареи просят металл

В Калининградской области планируется наладить производство литиевых аккумуляторов мощностью выпускаемых устройств около 4 ГВт*ч в год. Площадка Балтийской АЭС, выбранная для строительства нового завода, находится в 12 км от города Немана, у границы с Литвой. Производство обеспечит потребности российских производителей электротранспорта в тяговых аккумуляторных батареях. Инвестпроект реализует АО «ТВЭЛ» — топливный дивизион госкорпорации «Росатом».

Литий-ионные батареи калининградского производства будут применяться в электромобилях, электробусах и спецтехнике. Завод также будет выпускать стационарные системы накопления энергии для электросетевого хозяйства и систем бесперебойного энергоснабжения промышленных предприятий.

В настоящее время в России есть только одно предприятие уровня гигафабрики – завод «Лиотех» в Новосибирской области. Его мощность составляет 1 ГВт*ч в год.

Его мощность составляет 1 ГВт*ч в год.

В 2021 году ПС 220 кВ «Сварочная» в Свердловской области стала пилотной площадкой для внедрения в российские магистральные сети систем резервного питания на литий-ионных накопителях, поставленных компаниией «Лиотех». Подстанция питает завод «Уральские локомотивы» (выпускает грузовые электровозы и скоростные поезда «Ласточка»). Использование литий-ионных аккумуляторов вдвое сократит время заряда и повысит экологическую безопасность. Аккумуляторные батареи и выпрямительно-зарядные устройства используются, в том числе, при полном отключении подстанции и обеспечивают работу релейной защиты, автоматики, телемеханики и сигнализации.

Также для ПАО «Россети» «Лиотех» поставил в 2021 году 17 накопителей энергии, которые были установлены в Кировской, Курской, Орловской, Рязанской, Смоленской и Тамбовской областях, а также в Республике Удмуртия и других регионах России. Все СНЭ построены на отечественных компонентах. Уровень локализации составляет более 95%.

Уровень локализации составляет более 95%.

Система накопления электроэнергии, реализованная на базе литий-ионных аккумуляторов, оснащена полупроводниковым преобразователем мощности, выполняющим функции зарядного устройства и инвертора, а также автоматическими системами управления и учета электроэнергии, устройством защиты от перегрузок.

У накопителей есть две основных задачи — обеспечение надежности и улучшение качества электроэнергии.

Для обеспечения надежности СНЭ работает в качестве резервного источника питания. При пропадании сети (выхода значения параметров напряжения сети за допустимый диапазон) происходит разряд СНЭ на потребителя с выдачей электроэнергии в сеть. При восстановлении основного питания возобновляется питание нагрузки от сети, и происходит заряд СНЭ.

Для улучшения качества электроэнергии СНЭ поддерживает параметры напряжения сети в соответствии с заданными параметрами. При снижении требуемого уровня напряжения происходит разряд СНЭ в сеть с плавным регулированием разрядного тока до достижения заданного опорного напряжения и долговременного его поддержания.

При снижении требуемого уровня напряжения происходит разряд СНЭ в сеть с плавным регулированием разрядного тока до достижения заданного опорного напряжения и долговременного его поддержания.

© Герман Плиев, Energyland.info

ИЗК СО РАН — Институт земной коры СО РАН

11 апреля правительство Иркутской области объявило о том, что на Ангарском электролизном химическом комбинате заработает установка по производству гидроксида лития (она работает на импортном сырье). Два дня спустя Аргентина и Чили отказались поставлять литий в Россию. О перспективах замены лития на внутреннее сырье и его добычи в Иркутской области «АиФ-Иркутск» рассказали учёные Института земной коры СО РАН.

Кто снабжал литием СССР?

«До распада СССР наша страна занимала второе место по добыче лития после США. Тогда этот металл добывали только из твёрдого сырья — сподуменовых руд, — рассказывает директор Института Дмитрий Гладкочуб. — Литиевые руды добывали и перерабатывали на горно-обогатительном комбинате в Забайкалье. Серебристый металл применялся в атомной промышленности, в том числе оборонной, в чёрной и цветной металлургии (для повышения пластичности и прочности сплавов), при производстве стекла и керамики, а также специальных смазок для авиации и военной техники».

— Литиевые руды добывали и перерабатывали на горно-обогатительном комбинате в Забайкалье. Серебристый металл применялся в атомной промышленности, в том числе оборонной, в чёрной и цветной металлургии (для повышения пластичности и прочности сплавов), при производстве стекла и керамики, а также специальных смазок для авиации и военной техники».

В середине 70-х разработали новый, более дешёвый способ добычи лития – ценный элемент стали извлекать из природных рассолов с повышенными концентрациями минеральных веществ. Это сделало основными экспортёрами Аргентину, Чили и Боливию, где жаркий климат позволяет применять этот метод. В этих странах создали каскады резервуаров, в которые поступает вода из солёных горных озёр. После испарения жидкости получается рассол с высоким содержанием лития. Цены на карбонат лития (в этой сфере всё пересчитывают на него) сразу упали с 8-9 $ за килограмм до 3-3,5 $.

Некоторые страны, такие как Австралия, смогли сохранить добычу лития из твёрдого сырья, и сегодня, когда цены поднялись до 14 $ за килограмм, получают выгоду. В России этого сделать не сумели — в 1997 году Забайкальский ГОК, который один закрывал все потребности СССР, законсервировали, хотя месторождение было выработано всего на 40%.

В России этого сделать не сумели — в 1997 году Забайкальский ГОК, который один закрывал все потребности СССР, законсервировали, хотя месторождение было выработано всего на 40%.

Сегодня литий в России не добывается, перспективными считаются месторождения сподуменовых руд в Иркутской и Мурманской областях. Объём запасов в Иркутской области засекречен, но известно, что он составляет около 20% всех российских сподуменовых руд.

По оценкам Аналитического кредитного рейтингового агентства (АКРА), запасы всего лития в России, как в форме руд, так и в виде рассолов, составляют около 900 тыс. тонн. Более 50% запасов сосредоточено в сподуменовых месторождениях Мурманской области.

Запасы есть. Теоретически

«Сибирские учёные одними из первых в мире обнаружили, что литиеносные рассолы – это бесценный источник редких элементов: брома, магния, лития. Начали эту работу именно в Институте земной коры, ещё в 60-х годах», — рассказывает заведующий лабораторией геологии нефти и газа Андрей Вахромеев.

Литиеносные рассолы в России находятся не в солёных озёрах, как в Чили, Аргентине и Боливии, а под землёй. Они могут сопутствовать нефти или залегать самостоятельно. Но по запасам литиеносных подземных рассолов в нашей стране имеются только очень примерные оценки, основанные на изысканиях, сопутствующих нефтедобыче.

«Уже десятки лет идут разговоры о том, чтобы начать геологоразведочные работы, которые позволят точно оценить имеющиеся запасы и перспективы их добычи», — возмущается учёный. – «Ещё в СССР мне предложили организовать по линии Министерства геологии эти работы. Потом Мингео и Советский Союз перестали существовать, я создал фирму, которая должна была заняться разведкой, велись переговоры вплоть до тогдашнего главы правительства Черномырдина, существовали госпрограммы развития литиевой промышленности. Но Черномырдин умер, и всё так и осталось на бумаге».

В 2011 году Андрей Вахромеев и его коллега, заведующий лабораторией гидрогеологии Сергей Алексеев выступали на Всероссийском научно-практическом совещании «Литий России» в Новосибирске. И опять вроде бы нашлись желающие выделить деньги на опытно-промышленное бурение, но было требование подтвердить запасы рассолов не менее, чем на 25 лет эксплуатации месторождения. А на то, чтобы профинансировать геологоразведочные работы, денег ни у государства, ни у бизнеса вновь не нашлось.

И опять вроде бы нашлись желающие выделить деньги на опытно-промышленное бурение, но было требование подтвердить запасы рассолов не менее, чем на 25 лет эксплуатации месторождения. А на то, чтобы профинансировать геологоразведочные работы, денег ни у государства, ни у бизнеса вновь не нашлось.

«А ведь перспективы добывать литий в Иркутской области из рассолов, по предварительным данным, очень хорошие! Только запасы рассолов Верхнеленского месторождения в Ангаро-Ленском артезианском бассейне содержат литий в концентрации 480 мг/л. Они могут обеспечить годовой объём производства более 17 000 тонн карбоната лития, что превышает мощность действующих производств по извлечению лития из рассолов озёр в Китае (5000 тонн в год), США (6000 т в год) и Аргентине (12 000 т в год)», — говорит Сергей Алексеев.

По оценке учёных, реальная потребность России – максимум 1,5 тысячи тонн карбоната лития в год. Литий нужен буквально шести предприятиям — Ангарскому электролизному химическому комбинату ( Иркутская область,) а также организациям в Красноярске, Новосибирске, Москве, Северске (Томская область) и в Тульской области.

Производимый на АЭХК гидроксид лития используют в производстве источников тока и батарей, а также масел и смазок. Мощность установки составит 10 тысяч тонн. О планах запуска объявили летом 2020 года, в марте 2021 года запустили опытно-промышленное производство. Комбинат планирует наращивать поставки лития на российский рынок, изначально производство было ориентировано на экспорт. Правда, на каком сырье будет работать установка, сегодня сказать сложно.

Извлекать литий из сибирских рассолов таким же способом, как это делают в Аргентине и Чили, невозможно из-за иного химического состава, но новосибирские коллеги Сергея Алексеева разработали способ получать из рассолов хлорид лития сорбционным методом (с помощью осаждения на специальный материал на основе гидроксида алюминия). Этот способ позволяет извлечь до 95% содержащегося в растворе лития. Кстати, карбонат лития, который поступает в нашу страну из стран экспортёров, в большинстве процессов сначала приходится превращать в хлорид лития. То есть сырьё, добытое в Иркутской области, изначально будет иметь более высокую степень переработки.

То есть сырьё, добытое в Иркутской области, изначально будет иметь более высокую степень переработки.

Из подземных рассолов, помимо лития, можно извлекать бром и магний, а из сподуменовых руд – тантал и ниобий. Такой комплексный подход обещает Иркутской области куда больше возможностей для развития.

Быстро не получится

«Даже если начать разведку прямо сейчас, на подготовительные работы, опытно-промышленное бурение уйдёт лет пять. Параллельно этим процессам вполне можно создавать опытные производства, переориентировать на использование добытого в Приангарье лития такие предприятия как аккумуляторный завод в Свирске, химические предприятия в Усолье-Сибирском», — рассуждает директор Института земной коры Дмитрий Гладкочуб.

По сообщениям СМИ, к добыче лития в рудных месторождениях Иркутской и Мурманской областях присматривается «Росатом», один из химико-металлургических заводов оформляет разрешение на его добычу в Забайкалье, а Газпром и Иркутская нефтяная компания заключили соглашение о совместной добыче лития из рассолов, сопутствующих нефти, на Ковыктинском месторождении. Будут ли эти проекты реализованы и придадут ли импульс развитию российской промышленности, покажет время.

Будут ли эти проекты реализованы и придадут ли импульс развитию российской промышленности, покажет время.

Кстати, как и всякое извлечение полезных ископаемых, добыча лития наносит определённый ущерб окружающей среде. Например, добыча металла из сподуменовых руд предполагает их дробление и растворение, что означает резервуары-отстойники, которые потом нужно рекультивировать.

При добыче лития из рассола особого вреда для экологии нет: воду с растворёнными в ней солями выкачивают из недр, изымают из неё полезный элемент и просто возвращают обратно в пласт.

А вот утилизация литиевых аккумуляторов –действительно серьезная угроза природе, причем говорят о ней мало. Сам литий из них удается извлекать, но степень переработки изделия в целом составляет всего 50%.

Языком цифр

По оценкам Росстата, производство российских батареек и аккумуляторов покрывает только небольшую часть потребностей страны. В 2021 г. в России выпустили около 9 тыс. автомобильных аккумуляторов, в то время как автомобилей по нашим дрогам ездит более 52 миллионов.

Похожее соотношение и в случае с батарейками. В РФ в год их выпускают примерно 80 млн штук, а только в каждом пульте от телевизора (которых явно больше 40 млн на страну) стоит по две батарейки. И это не считая часов, фонариков, детских игрушек, беспроводных наушников и другой техники.

Источник: Еженедельник «Аргументы и Факты»

От месторождения до аккумулятора

Месторождения лития в Украине долгое время лежали мертвым грузом: манили потенциальной прибыльностью, отпугивали необходимостью больших инвестиций, а также юридическими и политическими проблемами. Однако теперь, судя по всему, ситуация может измениться.

Литий: еще один шанс для Украины

Еще в школе нас учили, что в исторических масштабах революционным для человечества стал «железный век», который пришел на смену «бронзовому» примерно 3-4 тыс лет назад. А вот наши дни вполне уже можно назвать «веком» редкоземельных металлов. Именно они стали основой всей электроники, которая нас окружает, на которой, по сути, построена наша цивилизация..jpg) Также без редкоземельных металлов были бы невозможны ни современная авиация, ни освоение космоса, ни прорывные медицинские технологии.

Также без редкоземельных металлов были бы невозможны ни современная авиация, ни освоение космоса, ни прорывные медицинские технологии.

Это значит, что в наше время неожиданно фору в мировом распределении богатства получают страны, обладающие месторождениями именно таких «металлов XXI» века. Точнее, не просто обладающие, а сумевшие наладить добычу. Мировой промышленности, быстро переходящей на электромобили и «зеленые» технологии, во всех сферах, где только можно, очень нужны медь, титан, молибден, цинк, литий, кобальт и другие металлы.

В Украине много месторождений редкометаллических полезных ископаемых. На подавляющее большинство из них предоставлены лицензии, однако на сегодняшний день в Украине так и не начата добыча меди, лития, молибдена и других редких металлов. При этом стоит обратить внимание прежде всего на литий: все последнее десятилетие спрос на литий непрерывно растет.

Этот редкоземельный металл очень востребован для производства современных аккумуляторов, которые используются как в мобильных устройствах и электромобилях, так и в «зеленой» энергетике. Более 76% добычи лития в мире приходится на две страны — Австралию и Чили. Основное производство литий-ионных аккумуляторов сосредоточено в Китае и Японии; есть заводы в Германии, Франции, Канаде и США, но они и близко не покрывают потребности местных производителей техники.

Более 76% добычи лития в мире приходится на две страны — Австралию и Чили. Основное производство литий-ионных аккумуляторов сосредоточено в Китае и Японии; есть заводы в Германии, Франции, Канаде и США, но они и близко не покрывают потребности местных производителей техники.

С одной стороны, конечно, литий — дорогой металл. Цены на него выросли с $5 тыс за т в 2010 г. до $16.5 тыс за т в 2018 г. Однако, как и у всякого сырьевого продукта, его котировки очень нестабильны. В случае с литием, после пика 2018 г. мировые цены обрушились, и сегодня «скачут» в очень больших пределах: от $6 тыс за т в 2019 г. до $20 тыс за т и более осенью этого года. Дело в том, что в мире ежегодно добывается 35-40 тыс т лития, и только 40% этого металла идет на производство аккумуляторов, остальное — на выпуск керамики и стекла, смазочных материалов и на потребности металлургии.

Да, аккумуляторы — самое быстрорастущее направление промышленности, потребляющее литий. Но в этой сфере постоянно появляются новые многообещающие технологии, в которых литий не нужен, а также налаживается переработка уже использованных аккумуляторов, что тоже снижает потребление лития. Так что цены хотя и растут, до стабильности им далеко.

Так что цены хотя и растут, до стабильности им далеко.

Тем не менее, производство лития — однозначно прибыльный перспективный бизнес. А Украина располагает значительными запасами этого металла, по предварительным подсчетам аналитического агентства Magonova & Partners, это 232 тыс т — первое место в Европе. Правда, конкретные цифры и данные геологических исследований засекречены в продолжение политики «железного занавеса» советских времен.

По имеющимся сведениям из открытых источников, запасы литиевых руд на Шевченковском месторождении (Донецкая область) по категории С1 составляют 5.7 млн т, по категории С2 — более 8 млн т.

Кроме Шевченковского, интерес также представляют Полоховское месторождение в Кировоградской области — крупнейшее разведанное месторождение лития в Украине, а также участок «Добра» (рудопроявления Надия и Станковатское), расположенный в Кировоградской области и пока малоизученное. Однако с правами на разработку этих месторождений, также как и с реальными запасами литиевой руды, много неясного.

Например, в апреле 2017 г. Полоховское месторождение было передано по результатам апробации запасов на 20 лет ООО «Укрлитийдобыча», которое к добыче на сегодня так и не приступило.

Права на Шевченковское месторождение в феврале 2018 г. было предоставлено на 20 лет ООО «Петро-Консалтинг» тоже по результатам апробации запасов, однако на сегодня специальное разрешение на добычу литиевых руд на это месторождение аннулировано на основании решения суда.

Получается замкнутый круг. Строить заводы по производству литиевых аккумуляторов никто не берется, т.к. нет гарантии поставок отечественного сырья. А добыча сырья не начинается, так как не гарантирован спрос на него внутри страны.

Сдвинуть с мертвой точки

В правительстве понимают, что запуск механизмов не только поиска и добычи, но и переработки лития в Украине, может стать одним из эффективных инструментов новой промышленной политики, а также способствовать включению украинских предприятий в международные производственные цепочки с высокой добавленной стоимостью.

Можно сказать, что украинские власти начали двигаться в этом направлении 18 января 2021 г., когда заместитель главы Офиса президента Игорь Жовква заявил, что основателю Tesla Илону Маску могла бы быть интересной Украина из-за залежей лития, используемого в батареях электромобилей. «Мы с вами, кстати, можем много говорить о том, почему Маску могла бы быть интересна Украина. Я назову только одну тему — литий. Дальше не продолжать? У нас есть залежи лития, у нас есть возможности, как этот литий производить и поставлять. Это лишь один из примеров», — сказал И. Жовква в интервью tsn.ua.

И через полгода, 23 июля, Указом Президента №306/2021 введено в действие решение СНБО, которым впервые в истории Украины был утвержден Перечень полезных ископаемых, имеющих стратегическое значение для устойчивого развития экономики и обороноспособности государства. В нем 33 позиции основных редких металлов, в т.ч. и литий.

С целью запуска масштабных инвестиционных проектов по добыче и обогащению стратегически важных минералов СНБО поручил Кабмину до конца сентября определить перечень имеющихся месторождений полезных ископаемых из утвержденного Перечня, которые следует предложить потенциальным инвесторам на условиях государственно-частного партнерства, а именно — заключения соглашений о разделе продукции между инвестором и украинским правительством. Важной особенностью будущих соглашений о разделе продукции определено обязательство инвесторов осуществить инвестиции также в обогащение и переработку добытых руд лития и других стратегически важных редкоземельных металлов в Украине, что позволит создавать львиную долю добавленной стоимости в этих проектах именно на территории нашей страны, а не в Китае или других странах.

Важной особенностью будущих соглашений о разделе продукции определено обязательство инвесторов осуществить инвестиции также в обогащение и переработку добытых руд лития и других стратегически важных редкоземельных металлов в Украине, что позволит создавать львиную долю добавленной стоимости в этих проектах именно на территории нашей страны, а не в Китае или других странах.

Для демонстрации реальности заявленных планов СНБО поручил Кабинету Министров еще до конца августа т.г. реализовать пилотный литиевый проект, объявив открытый инвестиционный конкурс на поиск, добычу и обогащение руд лития и других редких металлов на участке «Добра» на условиях соглашения о разделе продукции.

Ожидаемые инвестиции в проект на участке «Добра» с объемом добычи 1 млн т литиевых руд должны составить не менее $200 млн, включая разведку месторождения, создание производственной инфраструктуры, строительство шахты и обогатительной фабрики.

Заинтересованность своих членов в участии в указанном конкурсе в своих обращениях к украинскому правительству заявил Американо-украинский деловой совет, включающий более 200 американских и других международных компаний.

Также на то, чтобы стать первым украинским добытчиком и переработчиком лития, претендует публичная австралийская компания European Lithium. Основной актив компании — месторождение лития Wolfsberg в Каринтии (Австрия), добычу на котором планируется начать в 2024 г.

Как сообщил журналистам управляющий партнер компании Millstone&Co М. Жернов (он же владелец ООО «Петро-консалтинг), в ближайшие пять лет только один из акционеров European Lithium — польская Millstone&Co инвестирует в австралийскую компанию порядка $66.6 млн. Часть этой суммы пойдет на разработку месторождения European Lithium в Австрии, остальные же средства могут быть направлены на разработку в Украине месторождения Шевченковское и участка «Добра».

После повторного отказа в начале ноября с.г. Государственной службы геологии и недр Украины выдать ООО «Петро-консалтинг» специальное разрешение на добычу литиевых руд на участке «Добра» по итогам апробации запасов, осуществленных обществом в 2018 г. , единственным способом получить права на это месторождение будет заявленное European Lithium участие в конкурсе на условиях СРП.

После решения СНБО казалось, что вопрос начала добычи лития в Украине наконец сдвинулся с мертвой точки. Однако в действительности все намного сложнее.

По неизвестным причинам на сегодня Кабинет Министров не выполнил ни одно из поручений СНБО, касающихся реализации инвестиционных проектов поиска, добычи и обогащения лития и других стратегически важных полезных ископаемых. Так, по-прежнему отсутствует Перечень месторождений, которые правительство готово предложить инвесторам на условиях государственно-частного партнерства. А по имеющейся информации, Межведомственная комиссия Кабинета Министров даже не приступила к подготовке условий открытого конкурса на поиск, добычу и обогащение литиевых руд на участке «Добра», хотя этот конкурс должен был быть объявлен еще в августе.

Отечественные запасы лития, при условии развития соответствующих производств, могли бы стать основой для создания новых рабочих мест и даже появления целой новой высокотехнологичной индустрии. Европейское производство Li-ion-аккумуляторов, да еще и базирующееся на собственном сырье, может быть очень прибыльным бизнесом. По оценкам экспертов, требуется около одного миллиарда евро на создание «с нуля» заводов по производству литий-ионных и литий-полимерных аккумуляторов.

При этом одно только массовое производство электромобилей, которое сейчас разворачивается по всему миру, обеспечит колоссальную потребность в литиевых батареях. А если к нему добавить грандиозные планы в области «зеленой» энергетики, то заводы по выпуску современных аккумуляторов просто обречены быть прибыльными. Но, при условии обеспеченности их сырьем не «из-за моря», а местного происхождения.

Что будет дальше?

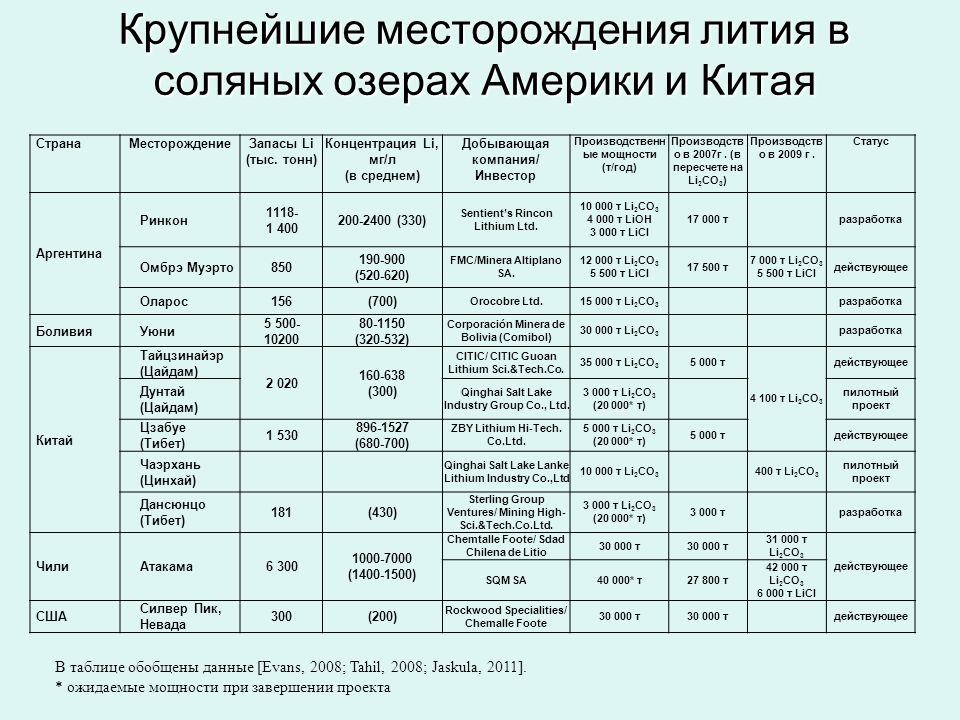

Что собой представляет мировой рынок лития, который, к сожалению, продолжает развиваться без участия Украины? По данным Геологической службы США, за последнее время ресурсы лития значительно увеличились и составляют около 86 млн т по всему миру. При этом крупнейшие из них сосредоточены в Боливии — 21 млн т (24. 4%), Аргентине — 19.3 млн т (22.4%), Чили — 9.6 млн т (11.2%), США — 7.9 млн т (9.2%), Австралии — 6.4 млн т (7.4%) и Китае — 5.1 млн т (5.9%). Среди европейских стран наибольшие ресурсы в Германии — 2.7 млн т (3%), Чехии — 1.3 млн т (1.5%), Сербии — 1.2 млн т (1.4%), Испании — 0.3 млн т (0.35%), Португалии — 0.27 млн т (0.31%).

Но это, если говорить о залежах. Картина основных добытчиков выглядит несколько иначе: пока около 60% добычи лития приходится на Австралию, 19% — на Чили, 9% — на Китай и 7% — на Аргентину.

Между тем сейчас мировые компании активно расширяют производство лития и запускают новые проекты. Например, канадская Rock Tech Lithium сообщила о намерении привлечь $400 млн для строительства в Восточной Германии завода по производству гидроксида лития. Турция запустила завод по производству лития мощностью 10 тыс т в год с перспективой увеличения производства до 60 тыс т в год. Чилийская компания SQM выпустит акции на $1.1 млрд для финансирования литиевых проектов — в расширение мощностей с 70 тыс т до 180 тыс т к 2023 г. у себя в стране, а также планирует запустить совместный проект с компанией Wesfarmers по организации производства лития в Австралии мощностью 50 тыс т в год. Австралийская горнодобывающая корпорация Rio Tinto сообщила о своей заинтересованности в проекте разработки литиево-борного месторождения Jadar в Сербии.

Спрос на литий в 2021-2023 гг. будет увеличиваться совокупными среднегодовыми темпами роста (CAGR) на 30%, прогнозируется в полугодовой отчетности австралийской Bacanora Lithium PLC (ей принадлежит проект Sonora по добыче этого металла в Мексике).

Глобальный спрос на литий, как ожидается, увеличится с 305 тыс т эквивалента карбоната лития (LCE) в 2020 г. до 452 тыс т LCE по итогам 2021 г. Увеличение главным образом происходит благодаря быстрорастущему рынку электромобилей, для производства которых необходимы литий-ионные аккумуляторы. Как отмечает Bacanora Lithium, сильное увеличение продаж электромобилей приведет к увеличению спроса на литий до 675 тыс т в год к 2023 г.

В свою очередь, Statista прогнозирует, что спрос на литий к 2030 г. достигнет 1.8 млн т в год, то есть увеличится в 14 раз. Добывающая литий компания Albemarle Corporation в сентябре нынешнего года сообщила, что ожидает рост мирового производства электромобилей в десять раз к 2030 г., что обеспечит темпы роста спроса CAGR на литий до 30% в год к 2025 г.

Дополнительные позитивные новости принесла компания Redwood Materials, которая объявила о планах по строительству на территории США крупного завода по производству компонентов для литий-ионных аккумуляторов. К 2030 г. это предприятие может обеспечить поставки для выпуска до 5 млн электромобилей в год. Данное производство поставит точку в спорах, хватит ли сырья и производственных мощностей для грядущего отказа от персональных авто с двигателем внутреннего сгорания в США.

Увеличение цены сырья и спроса — идеальные условия для добывающих и перерабатывающих компаний, в том числе и в Украине. Автомобильная отрасль способна обеспечить устойчивый рост спроса на литий в течение ближайших десятилетий. Риском остается возможность появления аккумуляторов нового типа, не требующих лития. Однако вряд ли до 2030 г., по оценкам экспертов, появится альтернатива уже освоенным в массовом производстве литий-ионным аккумуляторам. Существующие проекты, в основном, нацелены на модернизацию батарей с литиевыми электродами — в первую очередь на замену пожароопасного жидкого электролита.

в РАН обсудили перспективы производства литиевого сырья

Президент Российской академии наук академик РАН Александр Сергеев и глава Республики Дагестан Сергей Меликов приняли участие в совещании при Президиуме РАН «Литиевое сырье и возможности освоения редкометальных ресурсов Республики Дагестан».

Открывая встречу, Александр Сергеев напомнил, что на полях ПМЭФ-2022 было подписано соглашение о сотрудничестве с Республикой Дагестан. «Сейчас мы совместно прорабатываем конкретные направления сотрудничества, в частности, сегодня остро стоит проблема ускоренной разработки наших месторождений и получения лития и для отечественной промышленности, и для экспорта», — отметил президент РАН. По мнению Александра Сергеева, Дагестан и Махачкала становятся очень важными логистическим пунктом в рамках международного транспортного коридора «Север – Юг», который на сегодняшний день не менее значим, чем «Восток – Запад». «Развитие логистической инфраструктуры и формирование этих путей через Дагестан – это очень важно», — подчеркнул Александр Сергеев. Также в рамках реализации соглашения активно обсуждаются вопросы развития сельского хозяйства, сохранения водных ресурсов региона. «Как пример – река Терек протекает по территории 6 регионов, в их числе Дагестан. Мы планируем в рамках большого совместного проекта с Минобрнауки по исследованию водных ресурсов России уделить внимание и проблемам, связанным с Тереком», — сказал глава РАН.

Сергей Меликов поделился своим видением решения стратегически важной проблемы для Российской Федерации по производству лития. «Сегодня для экономики всей страны становится ощутимой проблема получения лития. Поэтому его добыча становится стратегической целью, в том числе связанной с обороноспособностью нашего государства. В Дагестане сегодня есть три потенциальных месторождения – Тарумовское, Берикейское и Южно-Сухокумское. Они все подземные и содержат гидроминеральные рассолы», – пояснил глава Дагестана. При этом потенциал региона в плане извлечения карбоната лития – до 6000 тонн в год. Республика получает предложения по реализации инвестиционных проектов в части разработки этих месторождений, однако не спешит их принимать, потому что при отсутствии ответственного подхода со стороны инициаторов возможно негативное влияние на экологию. Сергей Меликов подчеркнул, что крупные игроки не начнут работы без серьезной экспертной оценки и научного обоснования, которые как раз может дать РАН.

Глава Дагестана сообщил, что сама концепция предполагает создание комплекса по получению редкоземельных металлов (в первую очередь лития) и других товарных продуктов из геотермальных вод; строительство завода по производству соды (пищевой и технической), чтобы не утилизировать отходы и других солей NaCL; развитие тепличных комплексов с использованием энергии геотермальной воды; создание кормовой базы для рыбоводства, животноводства.

«Республика в этом отношении рассматривает привлечение инвестиций и реализацию проекта по принципу государственно-частного партнерства. Мы готовы быть участниками этого процесса и идти по пути создания инновационного кластера», – заключил глава региона.

И.о. директора Института геохимии и аналитической химии им. В.И. Вернадского РАН член-корреспондент РАН Руслан Хамизов рассказал об общих проблемах лития, в том числе касающихся геотермального сырья. По его словам, в 2022 году в связи с санкциями Чили и Аргентина прекратили поставки лития в Россию. Также Китай прекратил поставки, потому что чувствует назревающий мировой литиевый кризис. «Сейчас Россия получает в пять раз меньше. Мы сейчас получаем технический карбонат лития, обогащенный магнием, который требует очистки», — отметил Руслан Хамизов.

Говоря о перспективах добычи лития в Дагестане, Руслан Хамизов акцентировал особое внимание на Тарумовском месторождении, которое входит в пятерку 11 мировых месторождений гидроминерального сырья. Кроме запасов, месторождение обладает еще рядом уникальных особенностей.

«Для того, чтобы начать работу по экспертной оценке, в том числе экологическую экспертизу, оценить экономическую эффективность, необходимо решить вопросы технологической эффективности. Экологические вопросы требуют комплексной переработки не только ценных компонентов, но и макрокомпонентов, а также утилизации отходов», — подчеркнул Руслан Хамизов.

О перспективном экстракционном методе извлечения лития рассказал руководитель секции наук о материалах Отделения химии и наук о материалах РАН академик РАН Аслан Цивадзе.

«Для ускорения процесса мы сейчас готовы сделать демонстрационную экстракционную установку и взять конкретные образцы рассолов, чтобы показать экспертам как работает метод», — отметил Аслан Цивадзе. Он предложил создать консорциум – соглашение между институтами, заинтересованными предприятиями и регионами для распределения задач по литию, использования единых требований и правил.

Идею о коллаборации поддержала Ирина Сократова, начальник отдела — заместитель академика-секретаря по научно-организационной работе Отделения наук о Земле, отметив, что обязательным участником обсуждений должно стать Федеральное агентство по недропользованию (Роснедра).

«Россия занимает 3 место в мире по запасам лития, но при этом на баланс поставлено только 17 месторождений. Хотя и на Урале, и в Мурманской области, в Восточной Сибири, на Дальнем Востоке есть месторождения. Вопрос упирается в рентабельность их освоения. При колоссальных запасах Россия импортирует литий. Сейчас ситуация поменялась, и необходимо еще раз серьезно ее проанализировать, сконцентрироваться на дополнительной экологической оценке рентабельности разработки Таруновского месторождения. И в обсуждении должны принимать участие и представители отделений РАН, и специалисты Роснедр», — отметила Ирина Сократова.

добыча лития Таруновское месторождение Александр Сергеев Сергей Меликов

Аналитики подсчитали шансы Украины на производство батарей для электрокаров

Аналитики подсчитали шансы Украины на производство батарей для электрокаров

Производство литий-ионных аккумуляторов для электрокаров может вывести нашу страну на передовые позиции в развитии электромобильности в Европе. Поэтому планы министра инфраструктуры Владимира Омеляна вполне жизнеспособны. Вот только существует несколько камней преткновения, которые этому препятствуют.

Мировой рынок лития

Если взглянуть на рынок лития в целом, то основные лавры принадлежат Австралии, которая считается лидером по поставкам этого металла. Месторождения находятся в Китае и Японии, но в скромных масштабах, а сами азиатские страны потребляют его значительно больше и часто обращаются за ним к более богатому литием островному государству.

На втором месте три страны Южной Америки: Боливия, Чили и Аргентина. У них есть преимущество в виде бюджетной добычи металла — не из руды, как везде, а из соляных озер. Литий оттуда едет в Америку и Канаду. Причем Боливия в свои недра не пускает иностранных инвесторов.

Европа имеет три основных месторождения: в Чехии, Сербии и Португалии. По данным консалтинговой фирмы Wood Mackenzie, европейские производственные мощности для литий-ионных батарей занимают всего 1% рынка, а около двух третей находится в Китае.

Крупнейшим игроком в мировой индустрии является китайская фирма CATL. Ближайшими соперниками видят японский Panasonic (PCRFY) и Samsung SDI из Южной Кореи. Panasonic плотно работает с Tesla, которая производит свои собственные батареи и строит гигантский завод в штате Невада, чтобы производить их в огромных масштабах.

Тем не менее, в Европе появляются определенные признаки прогресса. Шведский производитель аккумуляторов Northvolt, основанный бывшими руководителями Tesla, пообещал построить крупнейший в Европе завод по выпуску литий-ионных аккумуляторов в течение следующих шести лет. Однако, по слухам, им не хватает финансирования и сейчас они ожидают пока Европейский инвестиционный банк завершит обработку заявки на кредит в размере 400 миллионов евро.

Аналитики отмечают, что Европейская комиссия поздно, но приступила к реализации плана действий, направленного на поощрение компаний больше инвестировать в технологии аккумуляторов. Вопрос остается в получении руды. Ведь Китай начинает задерживать поставки лития и кобальта, а источники будут необходимы.

Украинские месторождения лития

Тут в игру может вступить Украина. По предварительным подсчетам аналитического агенства Magonova&Partners, в стране литий присутствует в количестве 232 тысяч тонн или 0,4% всего лития в мире, что выводит нас на третье место по объему в Европе. Но конкретные цифры и данные геологических исследований недоступны, поскольку Государственная служба геологии определила этот метал, как стратегически важный в следствии чего все материалы, касающиеся его добычи, были засекречены.

Известно только, что на украинской территории существует три месторождения: Шевченковское, Полоховское, а также Станкуватское, расположенное в Закарпатской области и пока малоизученное.

3 апреля 2017 года Полоховское месторождение было передано ООО «Укрлитийдобыча» на 20 лет. Шевченковское месторождение 21 февраля 2018 года зарегистрировано за ТОВ «Петро-Консалтинг». Однако до сих пор длится расследование по обходу аукциона при выдаче лицензий компаниям от Госгеонедр. И пока окончательного решения от генеральной прокуратуры нет.

Все это довольно странная история о том, как «Петро-Консалтинг» получил лицензию без конкурса через механизм «апробации». Компания подала данные о переоценке запасов Шевченковского месторождения, сделанные на основе советских и давно устаревших документов, которые датируются временем открытия месторождения. Сами же геолого-разведывательные работы никем не были проведены. Кроме того, с момента приобретения лицензии сменился владелец и затем руководитель компании. Причем они заявили, что планируют привлечь мажоритарного иностранного партнера для разработки Шевченковского месторождения и начать добычу в 2021 году. По расчетам инвестиции достигнут суммы в 120 млн долларов.

Перспективы развития

Если верить аналитикам, наша страна может сыграть важную роль в продвижении рынка производства аккумуляторов для электрокаров. И главным ее преимуществом является то, что она расположена близко к Европе, что может привлечь крупных инвесторов.

Министр инфраструктуры Владимир Омелян уже отмечал, что в Украине богатейшие месторождения лития и кобальта в Европе, которые могут сделать страну одним из основных игроков на рынке.

«Для этого только нужно, чтобы Верховная Рада проголосовала наш закон о 15-летней стратегии производства электрокаров в Украине (Закон «О стимулировании развития электрического транспорта Украины», — Ред.) и мы сможем привлечь мировых стратегов в создание новой высокотехнологичной отрасли и десятков тысяч новых высокооплачиваемых рабочих мест«, — написал Омелян в социальной сети.

Депутат Верховной Рады и глава подкомитета по вопросам энергообеспечения и энергоэффективности Алексей Рябчин тоже считает, что ситуацию сможет спасти только принятие законопроектов № 8160 и №8159, поданных на рассмотрение в парламент в марте этого года. В документах кроме имплементации стратегии предусмотрены серьезные налоговые льготы на производство и продажу литий-ионных (литий-полимерных) аккумуляторов украинского производства.

И напоследок несколько «НО». Как отметил Рябцев, в Европе не верят в возможность производства в Украине литиевых аккумуляторов. Некоторые представители рынка считают, что технология настолько передовая, что вряд ли можно втиснуться в этот рынок, тем более что производство сложное, а сам запуск обойдется стране очень дорого. По предварительным подсчетам государству потребуется около одного миллиарда евро на создание заводов. Перспектива может быть только в продаже добытого лития другим странам, а это потребует законодательных изменений.

И что мы будем делать с нашим коррупционным менталитетом, когда распределение прав на добычу лития происходит между «своими» и не совсем профильными компаниями, а срок владения составляет 20 лет.

Источник: Autonews

В избранное

китайских компаний расширяют свое присутствие на мировых литиевых рудниках | fDi Intelligence – Ваш источник информации о прямых иностранных инвестициях

Китайские горнодобывающие компании активизируют усилия по расширению своего доступа к месторождениям лития в попытке удовлетворить растущий мировой спрос на аккумуляторы. Такие компании, как Ganfeng, Suzhou TA&A, Sinomine и BYD — глобальный производитель аккумуляторов и электромобилей (EV), который обогнал Tesla по глобальным продажам электромобилей за первые шесть месяцев 2022 года — предприняли шаги для приобретения прав на добычу лития в Южной Америке и Африка.

«В среднесрочной перспективе [мир] по-прежнему будет зависеть от цепочек поставок [лития] из Китая», — говорит Томас Чандлер, аналитик по критически важным металлам в SFA Oxford, из-за доминирования Китая в производстве и переработке лития. фДи .

Реклама

Однако китайские горняки сталкиваются с трудностями, пытаясь увеличить производство. Сьюзан Зоу, старший аналитик Rystad Energy, сообщает fDi , что они столкнутся с проблемами, включая нехватку ресурсов и конфликты с местными сообществами, пытаясь нарастить свои мощности по добыче полезных ископаемых.

«Китай уязвим, поскольку ему не хватает ресурсов [лития] внутри страны, и он вынужден полагаться на поставки из других стран», — говорит Джо Лоури, президент консалтинговой компании Global Lithium.

Опережающая обработка

Литий является жизненно важным элементом в производстве аккумуляторов. В последние годы значение литий-ионных аккумуляторов резко возросло, поскольку они лежат в основе «зеленого» перехода, выходя за рамки потребительских товаров, включая накопители энергии и питание электромобилей.

По данным Rystad Energy, в 2021 году Китай контролировал 65% мировых мощностей по переработке и рафинированию лития. Однако, по оценкам компании, ее доступ к месторождениям лития составляет менее 25% мировых ресурсов лития.

«Огромный разрыв между перерабатывающими мощностями Китая и его литиевыми ресурсами приводит к тому, что страна активно расширяет добычу лития как внутри страны, так и за рубежом», — говорит Сьюзан Цзоу, старший аналитик Rystad Energy, fDi .

Китайские майнеры объявили о серии сделок в Южной Америке и Африке.

11 июля компания Ganfeng Lithium, которая поставляет Tesla, сообщила, что согласилась приобрести аргентинскую горнодобывающую группу Lithea не более чем за 962 млн долларов, согласно заявлению, поданному на Шэньчжэньскую фондовую биржу.

Сделка дает Ganfeng Lithium права на два соляных озера в Аргентине, а именно на литиевое соляное озеро Посуэлос и литиевое соляное озеро Пастос Грандес.

Аргентина, часть «литиевого треугольника», обладает вторыми в мире запасами лития под солончаками, уступая только Чили и опережая Боливию.

Ganfeng Lithium постепенно увеличивает свои литиевые активы в Аргентине. Согласно отчету правительства Аргентины, опубликованному 3 июня, компания ранее начала строительство завода по производству хлорида лития стоимостью 600 млн долларов в Сальте. В заявлении Ganfeng говорится, что компания стремится достичь годового объема производства 20 000 тонн лития-сырца.

Ganfeng также владеет полным пакетом акций проекта Мариана и 47% проекта Каучари-Олароз в Аргентине. Ожидается, что проект «Мариана» начнет добычу в 2025 году, и компания рассчитывает начать первую эксплуатацию последнего проекта в этом году.

За пределами Южной Америки компании принадлежит 50% акций проекта по производству сподумена Goulamina (алюмосиликат лития) в Мали; 55% акций проекта сподумена Avalonia в Ирландии; и имеет долю в проекте по производству литийсодержащей глины в Мексике.

Г-жа Цзоу отмечает, что шесть из восьми новых литиевых проектов, объявленных в Африке за последние два года, частично или полностью принадлежат китайским компаниям.

Среди прочего, китайская группа Sinomine Resource приобрела в январе зимбабвийский Bikita Minerals, единственный рудник в Африке, производящий литий по состоянию на 2021 год. Согласно заявлению государственной инжиниринговой компании PowerChina от 14 июля, компания планирует увеличить производство до пяти миллионов тонн лития в год к концу июня 2023 года.0003

Ценовое агентство Benchmark Mineral Intelligence сообщило в июне, что человек, близкий к BYD, подтвердил, что компания ищет месторождения лития в Африке, но BYD не ответила на запрос комментариев от fDi .

Китайские переработчики лития также активно подписывают соглашения о поставках лития с африканскими производителями лития, чтобы получить литиевые минералы, добавляет г-жа Цзоу.

По оценкам Benchmark Mineral Intelligence, предложение лития в Африке может увеличиться почти в шесть раз в период с 2025 по 2022 год9. 0003

Компания Premier African Minerals, базирующаяся в Того, объявила 23 июня, что к марту 2023 года начнет поставки концентрата сподумена со своего литиевого рудника Zulu в Зимбабве в Китай после подписания соглашения о поставках с Suzhou TA&A.

Проблемы все еще остаются

Эксперты ожидают, что китайским компаниям будет нелегко нарастить мощности по производству лития, поскольку есть опасения, что в ближайшие годы возникнет серьезная нехватка предложения.

По оценкам г-жи Цзоу, в 2025 году глобальные мощности по добыче лития примерно на 25% меньше мощностей по переработке карбоната и гидроксида лития9.0003

«Есть достаточно мощностей как для переработки лития, так и для производства катодов; однако у нас недостаточно минералов лития, чтобы прокормить средние секторы», — добавляет она.

Говоря конкретно о Китае, г-н Лоури говорит, что стране необходимо обеспечить сырьем, чтобы обеспечить свою конкурентоспособность. У страны есть ресурсы низкого качества для обеспечения значительного объема местного лития, чтобы удовлетворить спрос на литий-ионные батареи.

Хенк де Хооп, генеральный директор SFA Oxford, сообщает fDi , что потребуется время, чтобы нарастить мощности по производству лития, учитывая время, необходимое для запуска новых рудников, что включает в себя длительные геологические и экологические исследования.

Действительно, согласно глобальному анализу S&P за 2019 год, для строительства и запуска литиевых рудников требуется от трех до семи лет.

Компания BYD испытала это на собственном опыте в Чили. В январе 2022 года компания получила контракт на сумму 61 миллион долларов на добычу до 80 000 тонн лития. Однако через два дня после того, как компания выиграла контракт, чилийский апелляционный суд постановил приостановить сделку, поскольку региональный губернатор Атакамы и местные общины коренных народов подали апелляции о защите против министра горнодобывающей промышленности и энергетики Хуана Карлоса Хобета.

В обращении заявлено о нарушении конституционного равенства перед законом — права жить в экологически чистой среде.

Эта статья впервые появилась в печатном выпуске fDi Intelligence за август/сентябрь 2022 года. Посмотреть цифровую версию журнала можно здесь .

Мексика движется к национализации производства лития на фоне потенциального бума минерал, что делает его крупнейшим запасом в мире.

Предполагалось, что Мексика скоро займет свое место среди самых важных стран в отрасли, наряду с «литиевым треугольником» Боливии, Аргентины и Чили. Но в октябре 2020 года тогдашний министр экономики Мексики Грасиела Маркес опровергла утверждение о том, что в стране находится крупнейший в мире запас лития.

«Очень важно — и я хочу это подчеркнуть — когда была сделана эта оценка запасов лития, была учтена вся глина, но эти тонны глины не являются литием», — сказал Маркес во время выступления в Мексиканский сенат.

Национализация среди хаоса

На фоне путаницы и завышенных оценок количества лития в стране президент Лопес Обрадор начал дебаты о национализации. 1 октября он представил конгрессу реформу электроэнергетики, в которой предлагается изменить три статьи конституции и запретить отказ от дальнейших концессий на использование лития.

«Литий — это стратегический минерал, который должен оставаться под контролем нации», — сказал президент на пресс-конференции. Литий имеет большое значение для тех, кто действует как гегемония. Мы не можем оставить этот стратегический минерал на рынке», — добавил он.

Литий является стратегическим минералом, который должен оставаться под контролем нации, мы не можем оставить его на рынке

Министр энергетики Росио Нале подтвердил создание государственной компании, которая будет разрабатывать этот минерал, но пока никаких подробностей не сообщается.

Но решение Лопеса Обрадора ограничить частные инвестиции в добычу лития в Мексике и его обращение за советом к Боливии – стране, которая предпочла не допускать иностранных инвестиций – беспокоит экспертов и бизнесменов.

Проблемы и нарушения

Карлос Агирре, академик факультета бизнес-исследований Ибероамериканского университета, объясняет, что в Боливии есть государственная компания по производству лития, и ее законодательная система не слишком отличается от чилийской и аргентинской, хотя эти страны разрешить инвестиции или участие частных компаний. Это сделало Чили и Аргентину основными производителями лития в мире — в отличие от Боливии, несмотря на то, что страна обладает самыми большими запасами.

По словам Агирре, для развития успешного производства лития в Мексике необходимо разрешить частные инвестиции. Он считает, что страна должна принять модель уступок, наблюдения и контроля над тем, что могут делать инвесторы.

75%

Китайская горнодобывающая компания Ganfeng Lithium обладает правами на три четверти лития, добываемого на Sonora Lithium

В настоящее время предыдущими правительствами предоставлено восемь концессий на возможную добычу лития. Хотя Лопес Обрадор утверждает, что они будут соблюдаться, для этого компании должны доказать Федеральной комиссии по электроэнергетике и Министерству энергетики, что они уже начали процесс разведки и отвечают требованиям для начала добычи. Президент по-прежнему твердо отвергает новые уступки, даже если его реформа не будет одобрена.

На данный момент самым продвинутым проектом является Sonora Lithium, концессии на который принадлежат Bacanora Lithium и китайской компании Ganfeng Lithium, которая недавно вложила дополнительные средства в проект, чтобы стать мажоритарным партнером.

Ganfeng теперь имеет право на 50 процентов карбоната лития, добываемого на первом этапе, и 75 процентов, добываемого на втором этапе, согласно отчету под названием «Литий: новый коммерческий спор, вызванный ложным зеленым рынком. ». Ganfeng является крупнейшим в мире производителем лития и поставщиком американского производителя электромобилей Tesla.

Еще одна проблема, вызванная заявлением президента, заключается в том, что его реформы прямо противоречат новому соглашению о свободной торговле между США, Мексикой и Канадой (UMSCA). Американская торговая палата Мексики (AmCham) и группа из 40 конгрессменов США утверждают, что в рамках новой реформы частные компании в энергетическом секторе будут исключены.

3 ноября посол США в Мексике Кен Салазар встретился с мексиканскими официальными лицами, чтобы выразить ту же озабоченность. В тот же день лидеры парламента и законодатели Мексики объявили, что утверждение реформы электроэнергетики Лопеса Обрадора будет отложено до апреля 2022 года9.0003

Дилемма лития

Этот металл, часто называемый «белым золотом», играет важную роль в переходе энергии, учитывая его использование в батареях для электромобилей. По этой причине спрос на него в последние годы увеличился, но, по мнению Янника Дениау, члена коллектива GeoComunes и Мексиканской сети людей, пострадавших от добычи полезных ископаемых (REMA), возможность эксплуатации этого минерала приносит больше негативных, чем позитивных последствий для территория.

Денио, квалифицированный геолог, указывает на ущерб окружающей среде, перемещение и споры вокруг существующих горнодобывающих предприятий в Мексике. «Добыча полезных ископаемых является одним из главных виновников этого кризиса из-за потребления воды, выбросов CO2 и ухудшения состояния окружающей среды», — говорит он.

Активист обращает внимание на схожие проблемы, связанные с участком Бакадехуачи, и особенно с чрезмерной эксплуатацией воды в Соноре, где уже более года фиксируется экстремальный дефицит воды. Поскольку планируется открытый рудник, добавляет он, это приведет к опустошению ландшафта и минеральным остаткам, вызывающим кислотный дренаж, который при контакте с воздухом и водой вызывает химическую реакцию, загрязняющую почву и реки.

Чем больше экономических интересов и субъектов увеличивается в районе, тем больше насилия выходит из-под контроля

Наконец, есть важная проблема насилия и присутствия организованной преступности в штате Сонора, которая все больше угрожает местным сообществам и горнодобывающим предприятиям. «Чем больше экономических интересов и действующих лиц в районе становится больше, тем больше ситуация с насилием выходит из-под контроля», — объясняет Дениау.

Проект Сонора, по его словам, очень близок к так называемому «Золотому треугольнику», району, где зафиксирована волна насилия и перемещенных лиц из-за добычи полезных ископаемых и территориальных споров между организованными преступными группировками.

«Существует взаимосвязь между проектами по добыче полезных ископаемых, увеличивается присутствие организованной преступности и репрессий», — говорит он.

Но местное издание сообщило, что большинство людей в Бакадехуачи ожидают возможности создания 200 000 рабочих мест, обещанных Bacanora Lithium, что может обеспечить лучшее будущее для сообщества, которое в настоящее время пытается свести концы с концами.

Помимо возможных условий добычи и их влияния, все еще существует много неопределенности в отношении состояния лития в Мексике. Согласно отчету под названием «Регулирование лития: предложения и международное сравнение», подготовленному Институтом Белисарио Домингеса сената Мексики, правительство до сих пор не располагает точными данными о прогнозе производства лития в Мексике.

Несмотря на различные опасения и неопределенности, работа по продвижению операций в Соноре продолжается. Флор де Мария Харп, директор Мексиканской геологической службы (SGM), государственного агентства, объявил, что организация инвестирует 55,2 миллиона песо (2,52 миллиона долларов США) в разведку лития, чтобы получить достоверные данные о количестве присутствующего минерала. , и тем самым подтвердить, что его добыча экономически выгодна.

Литий | Geoscience Australia

Данные о ресурсах актуальны на 31 декабря 2017 г.

Загрузить [PDF 537KB]

У лития (Li) большое будущее в Австралии. Хотя прогнозировать будущий мировой спрос на литий сложно, большинство прогнозов указывают на все более позитивные тенденции. Безусловно, рост потребления за последнее десятилетие указывает на сопоставимый или больший спрос в будущем. Основной рост спроса был обусловлен использованием лития в перезаряжаемых батареях не только для электронных устройств, но и для электромобилей, а также для хранения возобновляемых и других источников энергии. Австралия располагает хорошими возможностями для удовлетворения этого спроса благодаря большому количеству запасов лития в твердых породах, содержащихся в пегматитах, в основном в Западной Австралии. К ним относятся добывающий рудник Гринбушес, новые или находящиеся в ближайшее время месторождения Пилгангура, Маунт-Кэттлин, Ранний Грей, Маунт-Мэрион и Лысый холм, а также другие месторождения со значительными запасами лития.

Литий широко используется как в химических, так и в технических областях. Литий в различных формах, таких как карбонат лития, гидроксид лития и хлорид лития, используется в смазочных материалах, фармацевтических препаратах, катализаторах, при обработке воздуха и, в частности, в батареях — как неперезаряжаемых (первичных) литий-металлических батареях, так и перезаряжаемых (вторичных). литий-ионные аккумуляторы.

Основным техническим применением лития является производство керамики и стекла, в том числе термостойкого стекла и керамики, используемой, например, в печах и варочных панелях. Литий также используется во флюсах и глазури, поскольку он имеет самую высокую удельную теплоемкость среди всех твердых элементов.

Будучи самым легким из известных металлов, литий также используется в сплавах для увеличения отношения прочности к весу, используя преимущества прочности лития на растяжение и характеристики легкого веса (низкой плотности). Алюминиево-литиевые сплавы, например, используются в аэрокосмической и автомобильной промышленности.

В секторе литиевых батарей области роста были в батареях для портативных электронных устройств, таких как мобильные телефоны, компьютеры и аккумуляторные электроинструменты, а также в батареях и двигателях для электрических велосипедов, гибридных и электрических автомобилей и других транспортных средств. Прогнозируется, что спрос на литий в сегменте электромобилей будет быстро расти во всем мире, поскольку крупные производители автомобилей выпускают новые модели, чтобы закрепить свою долю на рынке. Ожидается, что различные государственные субсидии и законодательство о выбросах топлива, которые способствуют снижению зависимости от ископаемого топлива и более чистой окружающей среде, побудят потребителей постепенно переходить на гибридные, подключаемые гибридные или полностью электрические транспортные средства. Еще одной потенциальной областью роста использования лития является крупномасштабное хранение электроэнергии, подключенное к сети, хотя конечный спрос будет зависеть от конкурирующих решений для хранения энергии.

Ресурсы лития встречаются в двух различных категориях: минералы лития, в основном из минерального сподумена (Li 2 O.Al 2 O 3 .4SiO 2 ), и соли, в основном из богатых литием рассолов в соленые озера. Канада, Китай и Австралия обладают значительными запасами литиевых минералов, а литиевый рассол производится преимущественно в Чили, за которой следуют Аргентина, Китай и США. Литиевые рассолы являются основным сырьем для производства карбоната лития.